Interview d’Yves Zlotowski- Economiste en Chef de Coface

Yves Zlotowski est titulaire d’une thèse de doctorat en sciences économiques de l’Université Paris X Nanterre. Il a rejoint COFACE en 2001 et y assume depuis 2007 les fonctions d’économiste en chef. Il publie également des articles dans divers ouvrages et revues académiques et spécialisées. Yves Zlotowski évoque avec BSI les défis auxquels les économies émergentes doivent aujourd’hui faire face.

Quel est votre scénario sur les économies émergentes ?

YZ – Aujourd’hui nos prévisions se situent, pour la moyenne pondérée des économies émergentes, à 4,3 % en 2013 et 4,7 % en 2014. Nous attendons une légère accélération à court terme, grâce à la bonne tenue de l’économie américaine et à la reprise anticipée en zone euro. Par l’intermédiaire du commerce extérieur, une légère accélération de l’activité dans les pays émergents est donc prévue. En revanche, ces rythmes de progression du PIB sont à mettre en perspective avec les taux de croissance durant la période 2000-2012 plutôt autour de 6%. Les économies émergentes perdent un à deux points en moyenne, ce qui n’est pas négligeable.

Les facteurs explicatifs de ce ralentissement constituent la question la plus importante pour les pays émergents : choc externe ou problèmes internes ? La première option paraît difficile à soutenir, même si c’est souvent la thèse des autorités des pays émergents. Si l’on regarde rétrospectivement l’évolution de la croissance depuis la crise, on observe un ample choc négatif en 2009, très brutal, suivi d’un rebond spectaculaire en 2010-2011. Et depuis… une lente décélération. Il paraît difficile de penser que c’est uniquement le résultat de l’atonie de la demande des pays avancés, et ce d’autant plus qu’un recentrage du commerce extérieur entre pays émergents limite (un peu) l’impact des problèmes de croissance en Europe.

Le ralentissement que l’on observe dans les économies émergentes serait donc dû à des facteurs internes ? Cela rejoint le débat sur la croissance potentielle dans les émergents.

YZ – Quelque chose d’ordre structurel est à l’œuvre dans les économies émergentes. Il suffit d’analyser les composantes de la demande interne. La consommation reste dynamique (malgré un léger ralentissement elle croit toujours autour de 5 %) ; en revanche l’offre souffre d’avantage, avec un ralentissement de l’investissement plus marqué. D’un côté la demande des ménages reste dynamique, avec des classes moyennes toujours en expansion, des salaires qui continuent à croître, mais de l’autre l’offre ne suit plus, que ce soit en termes de production, mais plus fondamentalement en matière de conditions de l’offre (infrastructures, climat des affaires). Pour dire les choses plus simplement : un « mall » très luxueux dans une grande capitale, doté de boutiques de luxes qui s’adressent à une consommation qui monte en gamme, va subir des coupures d’électricité. L’Inde, le Brésil, la Russie illustrent très bien ce type de problèmes.

Comment expliquer cette contrainte sur l’offre qui pèse sur les économies émergentes ?

YZ – La nature du ralentissement de l’investissement est un phénomène complexe. Toutefois, au-delà des spécificités de chaque pays, deux freins majeurs apparaissent aujourd’hui : la gouvernance et les infrastructures.

Il existe des mesures de la gouvernance, plus ou moins précises, plus ou moins fiables, mais il est très difficile d’en capter la dynamique. Que se passe-t-il aujourd’hui en Russie, en Indonésie, en Turquie ? On a peut-être l’impression que ça se détériore ou s’améliore selon les cas mais honnêtement on ne sait pas le mesurer. Par contre, ce qui est certain c’est que le développement de la classe moyenne, de plus en plus éduquée, de plus en plus exigeante, rend plus problématiques qu’auparavant la persistance de lacunes en matière de climat des affaires. La classe moyenne ne supporte plus que des problèmes de gouvernance soient un obstacle à son expansion. Un exemple très simple : si un jeune éduqué veut créer son entreprise, il se heurtera à des droits de propriété mal protégés, au harcèlement administratif, aux réglementations instables et incohérentes, à la corruption…

Outre l’obstacle de la gouvernance, il y a aussi la question plus basique des infrastructures : si le réseau routier est insuffisant, les transports urbains déficients, les aéroports et les ports sont engorgés, la croissance plafonnera de facto. Enfin, d’autres types de contraintes peuvent peser sur l’offre, sur le marché du travail notamment, avec des pénuries de main d’œuvre qualifiée.

Les autorités en place dans les pays émergents sont-elles en mesure de résoudre ces problèmes ? En quoi les élections en 2014 dans de nombreux pays émergents peuvent impacter les décisions qui seront prises ?

YZ – Régler ces problèmes structurels ne pourra pas être possible avec les instruments de politique macro-économique. Ce qui est en jeu ce n’est pas la baisse des taux d’intérêt, ou la mise en place d’un plan de relance budgétaire. Les pays émergents ont certes accumulé un vrai savoir-faire en matière de politique budgétaire et monétaire. Mais cela ne suffira pas. Ce qui est en jeu ce sont des réformes structurelles ; pour améliorer le climat des affaires, les infrastructures et l’éducation. Or de telles réformes prennent du temps. On ne peut pas régler le problème des infrastructures au Brésil ou en Inde en une législature, ni même en deux.

Par ailleurs, l’impact des échéances politiques sur les réformes est souvent surestimé car derrière des infrastructures problématiques, il y a la capacité des institutions à agir sur le réel, à négocier avec les acteurs ; des questions qui ne dépendent pas in fine uniquement du problème de savoir quel parti est au pouvoir. Les institutions publiques sont mises devant leur moment de vérité. Un des problèmes sur lequel butent les pays émergents, c’est l’existence de rentes de situation qui rendent les changements difficiles et les réformes compliquées. En revanche l’impact des échéances politiques pourrait être important sur les protestations sociales. Les échéances à venir en Turquie ou au Brésil en 2014, constituent des périodes propices de mise sur le devant de la scène des frustrations des classes moyennes.

Outre ces risques internes, les émergents sont-ils moins vulnérables aux chocs externes ? Comment voyez-vous les turbulences financières qui ont secouées cet été les émergents ?

YZ – Je ne souscris pas du tout à la thèse que rien n’a changé dans les émergents, qu’on s’était trompé, que finalement ils sont vulnérables, que la situation est identique à celle qui prévalait dans les années 1990. Au contraire la situation est très différente.

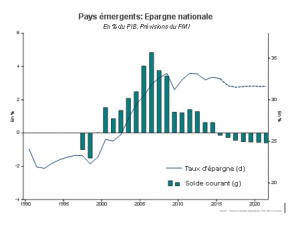

Certes il y a une vraie question liée à la baisse de l’excédent courant agrégé des pays émergents, avec dans certains cas des niveaux de déficit courant inquiétants et en hausse, comme en Turquie, Inde, Afrique du Sud, Indonésie. Certes les émergents ont connu des sorties de capitaux importantes qui ont été déclenchées par les annonces de la Fed à partir de mai 2013. Avec le recul on voit que ces retraits brutaux se sont tout de même opérés avec une certaine discrimination, les taux de change ayant le plus baissé étant ceux des pays où les déficits externes se sont le plus creusés. On a donc l’impression d’une histoire émergente très classique, ce qui est rassurant pour les vieux briscards du risque pays. Toutefois, la vraie question est celle de la nature du besoin de financement en devises. Oui il y a toujours un besoin de financement élevé dans certains cas (Inde, Turquie, Brésil), mais ceux ne sont plus les Etats ou les banques qui sont à l’origine du besoin de devises mais les entreprises. Nous sommes passés d’une situation où la contrainte s’exerçait sur des acteurs systémiques (les banques, l’Etat), à une situation où la contrainte s’exerce sur des acteurs corporate, privés. Malgré un gros défaut d’une entreprise brésilienne, OGX, la crise de change de l’été n’a finalement pas eu d’impact majeur (pas d’accident souverain, pas d’appel en catastrophe au FMI).

Est-ce la raison pour laquelle les Banques centrales ne sont pas intervenues tant que ça pour défendre leur taux de change ? Cela augure-t-il d’un changement de stratégie de leur part ?

YZ – Oui. Peut-être que les pays émergents sont en train de se rendre compte que les crises de change sont beaucoup moins graves qu’elles ne l’étaient. Les Banques centrales savent par ailleurs qu’elles ne peuvent rien contre des sorties massives de capitaux, comme au moment de la faillite de Lehman ou durant l’été 2013. Mais il y a tout de même un paradoxe : les réserves ne protègent pas contre des chutes brutales du taux de change, mais les pays émergents continuent quand même à en accumuler. C’est à mon avis dû au fait qu’ils n’ont pas d’autres choix. Les réserves jouent surtout dans les périodes d’entrées massives : face à des afflux énormes, l’accumulation permet de limiter l’appréciation de leur monnaie.

Les banques centrales disposent également d’autres outils. Certaines d’entre elles ont mis en place des contrôles de capitaux, notamment au Brésil. Est-ce efficace ? Plus ou moins. Les masses sont tellement énormes que la capacité à agir par la réglementation est limitée. Ca ne permet pas d’éviter totalement les fluctuations de taux de change, mais ces contrôles altèrent un peu la structure des entrées de capitaux, en favorisant les IDE contre les flux de portefeuille. Au final, la question qui se pose est aujourd’hui celle des gains associés à la globalisation financière pour les pays émergents. Si ces gains ont été élevés par le passé, c’est aujourd’hui plus discutable.

Compte tenu de ces risques, continuez-vous à percevoir les émergents comme des zones à haut potentiel de développement pour les entreprises françaises ?

YZ – Tout à fait. Pour beaucoup de secteurs, les pays émergents continuent de représenter une manne extraordinaire. Même dans des pays dits difficiles, la consommation reste dynamique (ce qui est favorable à la construction, la distribution, les télécoms, les services financiers, l’agroalimentaire, le luxe, l’automobile). Les perspectives de développement dans ces secteurs sont considérables, mais les investisseurs doivent réviser leurs plans : les dépenses des ménages ne présentent plus une croissance à deux chiffres. On entre dans une phase dans laquelle les classes moyennes vont être plus prudentes. Compte tenu des besoins, dans les infrastructures urbaines, les transports ferroviaires ou aéroportuaires il y a des opportunités à saisir. Et ce sont des secteurs dans lesquels les entreprises françaises sont en pointe. Mais se repose alors la question de la gouvernance publique. Gérer les investissements étrangers dans les grandes infrastructures n’est pas complètement évident et pose des problèmes d’équilibre politique interne, comme on le voit au Brésil ou en Inde. La boucle est bouclée, on retombe sur la question de la gouvernance.

Propos recueillis par Samuel D.