BSI Economics a organisé le 20 août une rencontre afin d’échanger sur l’évolution de la situation économique dans les pays émergents. Cet entretien a réuni un responsable de salle des marchés d’une structure institutionnelle française, un manager d’une entreprise américaine de conseil en stratégie, un responsable économique d’une structure institutionnelle française et un chef économique d’une banque privée suisse.

Les discussions ont porté sur trois thèmes majeurs :

1) L’activité économique chinoise. En Chine, la dépréciation du renminbi est en phase avec la décélération de l’activité et la contraction de la balance courante. La réduction des volumes échangeables (flottant) sur certains marchés obligataires développés, la baisse de la volatilité des papiers souverains chinois, couplés à l’intégration d’une partie de l’univers obligataire chinois (titres d’Etat) aux indices obligataires contribueront structurellement à un report des flux vers la classe émergente et donc à un resserrement des écarts de crédit.

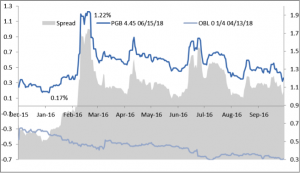

2) La stabilité financière. L’incertitude porte sur l’appréciation potentielle de l’USD malgré les baisses attendues des taux d’intérêt américains. Les marges de manœuvre des banques centrales deviennent limitées mais des interventions par le Trésor américain demeurent possibles. Le risque d’instabilité financière en Chine semble réduit à ce stade malgré les récents renflouements de capitaux de deux banques par la Banque Centrale Chinoise (PboC). Ces renflouements n’ont eu aucune implication systémique et n’ont impliqué qu’une légère hausse des taux shibor* (marché interbancaire), ce qui contraste avec les épisodes de stress survenus en 2015 et 2017 (cf. graphique ci dessous). En cas de nouvelles mesures de soutien à l’activité par les autorités chinoises (probables au second semestre 2019), l’endettement des entreprises et des gouvernements locaux devra de nouveau être scruté. Il s’agira en effet d’évaluer si les récentes améliorations en termes de renforcement de la stabilité financière ne vont pas rapidement se consumer.

3) Le risque de sorties de capitaux en cas de choc politique. Le risque géopolitique pourrait être plus important pour la classe émergente que les tensions commerciales. Le risque de conflit armé irano-américain semble restreint, les sanctions économiques ayant déjà des effets considérables. En revanche, ceux liés aux manifestations à Hong Kong et dans une moindre mesure au Cachemire ont fait consensus. Par ailleurs, l’augmentation de la proportion des investissements passifs dans les pays émergents est de nature à accroître la réaction à la baisse des marchés en cas de choc politique majeur.

*Hors taux shibor overnight (au jour le jour)