Résumé:

-Le coût des fonds propres correspond à la rentabilité exigée par les actionnaires sur leur investissement en fonds propres. Celle-ci est supérieure à celle demandée par les créanciers car les actionnaires prennent un risque financier plus important.

-Le théorème de Modigliani-Miller (1958) énonce pourtant que sous certaines hypothèses, le coût (moyen pondéré) du capital d’une banque ne dépend pas de la proportion de fonds propres dans la structure de financement.

-En pratique, des distorsions existent (déductibilité des intérêts, garantie des dépôts, asymétries d’information entre le management et les investisseurs), si bien que le coût de financement d’une banque augmente avec la proportion de fonds propres. Cependant, ce phénomène semble atténué par la baisse du coût des fonds propres et de la dette (effet Modigliani-Miller).

-Ce qui peut se révéler couteux, surtout pour une banque, est la levée des fonds propres dans un contexte où les investisseurs boursiers sont trop pessimistes, ou lorsqu’il existe des asymétries d’information importantes entre ces derniers et les managers qui pilotent la banque. Les bénéfices futurs sont alors moins valorisés, ce qui réduit la quantitéd’argent qui peut être levée pour une quantité d’actions donnée.

Le contexte économique et financier depuis 2008 a favorisé un durcissement des exigences prudentielles concernant les fonds propres des banques. Il s’agirait d’une exigence coûteuse mais nécessaire pour réduire le risque d’une crise financière.

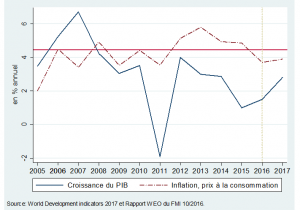

Couteuse? Le désendettement des banques françaises cotées en bourse depuis 2008 s’est en effet accompagné d’une hausse des spreads sur les crédits aux entreprises (graphique 1). Or, a priori, les banques répercutent leur coût de financement sur celui des agents économiques. Le poids accru des fonds propres dans le financement des banques aurait-il donc induit une hausse de leur coût de financement?

Graphique 1

1 – En théorie, en l’absence de distorsions, le financement par la dette est équivalent au financement par fonds propres (théorème de Modigliani-Miller)

Les sources de financement d’une banque sont très diverses: fonds propres, dépôts, titres de dette (adossés ou non à des actifs, plus ou moins prioritaires en cas de difficultés financières, éventuellement convertibles en actions), emprunts auprès de la banque centrale. Mais fondamentalement, une banque se finance par dette ou par fonds propres, les dépôts n’étant qu’une forme particulière de dette. Le choix de la structure de financement a-t-il un impact sur le coût de financement?

Le théorème[1]de Modigliani-Miller (1958) apporte une réponse théorique: en l’absence de certaines distorsions[2], la structure de financement est neutre pour la valeur d’une entreprise: qu’une banque se finance par dette ou par fonds propres, cela ne change pas son coût moyen pondéré du capital. Ce théorème est considéré aujourd’hui comme le théorème fondamental de la finance d’entreprise.

Le coût des fonds propres correspond à la rentabilité exigée par les actionnaires sur les fonds propres qu’ils ont investis. Pour une société cotée en bourse, le modèle d’évaluation des actifs financiers (MEDAF) postule que ce taux de rentabilité est égal au taux sur les emprunts d’Etat les plus sûrs auquel s’ajoute une prime de risque. Cette prime de risque, selon ce modèle, est fonction de la sensibilité du cours de l’action aux variations de la bourse. Cette sensibilité est décrite par le „bêta“ de l‘action. En pratique, le coût des fonds propres définit l’attente des actionnaires en termes de retour sur fonds propres (résultat net de l’année divisé par les fonds propres en début d‘année) et détermine la façon dont ils valorisent les bénéfices futurs lorsqu’ils cherchent à valoriser une action.

Cette rentabilité exigée sur les fonds propres est supérieure à celle exigée sur la dette car les actionnaires seraient dans une position financière plus risquée, étant les premiers à absorber les pertes. Malgré cela, le théorème de Modigliani-Miller stipule que davantage de fonds propres dans la structure du capital ne change pas le coût moyen pondéré de leur capital, car le coût de la dette et le coût des fonds propres baissent. Le coût des fonds propres baisse car moins de dette dans la structure de financement implique une moindre variabilité du résultat net (la dette représente en finance l’équivalent d’un coût fixe). Le coût de la dette baisse aussi car celle-ci devient moins risquée, les créanciers étant protégés par davantage de fonds propres. Autrement dit, l’effet mix (plus de fonds propres) est exactement compensé par l’effet prix (baisse du coût de la dette et baisse du coût des fonds propres).

2 – En pratique, le coût de financement d’une banque augmente avec la proportion de fonds propres, mais le phénomène semble contenu par la baisse du coût de chacune des composantes du capital (effet Modigliani-Miller)

Les hypothèses du théorème de Modigliani-Miller ne sont pas vérifiées dans la réalité. Par exemple, les intérêts sur la dette sont déductibles du revenu imposable, les dépôts sont garantis par l’Etat jusqu’à un certain montant et les investisseurs sont par définition moins bien informés que les managers qui pilotent la banque. La question est alors de savoir dans quelle mesure le résultat de ce théorème tient quand même (l’effet Modigliani-Miller).

Quantifier l’effet Modigliani-Miller dans le cas des banques est un exercice auquel s’est livré un groupe d’économistes menépar David Miles,devenu célèbre pour avoir défendu un ratio de fonds propres deux fois plus élevé que celui de Bâle III. Afin d’estimer l’effet du désendettement des banques sur le coût de leurs fonds propres, ces économistes ont estimé l’effet de la variation du ratio d’endettement sur le bêta de l’action en bourse. Les chiffres qui suivent (à la virgule près!) ne visent qu’à illustrer l’effet Modigliani-Miller.

Le MEDAF permet d’estimer le coût des fonds propres des banques françaises à 8.5% fin 2006. Sachant que le ratio dette/fonds propres était alors en moyenne de 18, et en faisant quelques hypothèses standards, on peut partir d‘un cout moyen pondéré du capital des banques françaises de 3.6% fin 2006. Leur désendettement s’est traduit par un ratio dette/fonds propres de 14 en moyenne fin 2013. Si seule la structure de financement avait changé en 7 ans, on peut estimer, en s’appuyant sur les relations obtenues par David Miles, que le coût des fonds propres et le coût moyen pondéré du capital auraient été de 8% et 3,64% respectivement fin 2013. En l’absence totale d’effet Modigliani-Miller, on peut estimer que le coût moyen pondéré du capital aurait été de 3,68% fin 2013. Ainsi, la part accrue des fonds propres dans la structure de financement semble avoir induit une hausse du coût moyen pondéré du capital (4 points de base) 50% inferieure àcelle qui aurait prévalu (8 points de base) en l’absence d’effet Modigliani-Miller.

3 – Ce qui peut être couteux, surtout, c’est de lever des fonds propres lorsque le marché est exagérément pessimiste, ou lorsqu’existent de fortes asymétries d’information

Graphique 2:

Aujourd’hui, les actions des banques françaises cotent en bourse à un prix inférieur à leur valeur comptable (graphique 2). Un ratio cours/valeur comptable inférieur à 1 peuts’interpréter comme un signe de scepticisme du marché quant à la capacité d’une banque à dégager une rentabilité sur ses fonds propres (ROE) supérieure à celle attendue par les investisseurs boursiers. Le parallèle avec une obligation permet d’en saisir l‘intuition: une obligation à taux fixe cote en dessous de sa valeur nominale (analogie avec le ratio cours/valeur) si son taux de rendement interne (analogie avec le cout des fonds propres qui sert à valoriser une action) est supérieur à son taux d’intérêt facial (analogie avec les bénéfices futurs lies a la détention de l’action).

Sachant que le coût des fonds propres des banques semble se situer aujourd’hui autour de 10% et que leur ratio cours/valeur comptable est autour de 0,8, le marché semble faire preuve d’une certaine réserve quant à leur capacité à dégager un ROE supérieur à 10%, soit justement l’objectif à moyen-terme communiqué par plusieurs banques[3]. Un ROE de 5%[4]en moyenne en 2013 montre en effet qu’il est possible de ne pas en avoir la certitude.

Dans ce contexte, supposons qu’une banque souhaite lever des fonds propres alors que le marché doute de la réalisation de son objectif de rentabilité des fonds propres, par pur pessimisme ou par manque d’information. Le montant que la banque pourrait lever, pour une quantité d’actions donnée, serait inférieur à celui qui pourrait l’être si le marché partageait les mêmes anticipations que la banque. En ce sens, lever des fonds propres peut être cher.

Conclusion

Lors d’une conférence, Merton Miller fit un jour la remarque suivante àun intervenant du milieu bancaire, qui se plaignait de la contrainte des exigences en fonds propres sur la capacité de son établissement à octroyer des crédits: « Pourquoi ne levez-vous pas des fonds propres? ». L’intervenant lui répondit: « On ne peut pas, avec un ratio cours/valeur comptable de 0,5, c’est trop cher. » Y-avait-t-il une contradiction? Non, le théorème de Modigliani-Miller se rapporte au fait d’avoir des fonds propres, pas au fait de lever des fonds propres. Miller reconnut ainsi que le banquier n’avait pas forcément tort…et que lui non plus[5]!

Références:

[1] The Cost of Capital, Corporation Finance and the Theory of Investment, Franco Modigliani et Merton H. Miller, The American Economic Review, 1958.

[2] C’est-à-dire sans impôts, sans asymétries d’information (entre l’entreprise et les investisseurs), en présence de marchés parfaits (parfaitement concurrentiels et n’imposant pas de coûts de transaction) et sans coûts de faillites.

[3] Société Générale, présentation aux investisseurs en date du 13 mai 2014; BNP Paribas, présentation aux investisseurs des résultats annuels 2013.