Utilité de l’article : Confrontées à une inflation qui atteint son plus haut niveau depuis plus de 30 ans en Europe et aux Etats-Unis, les banques centrales entendent normaliser leur politique monétaire et par là-même renoncer aux outils de politiques non-conventionnelles largement utilisés dans les années 2010 et encore dernièrement pour faire face à la crise du covid-19. L’objet de cet article est de définir ce en quoi consistent ces outils d’intervention pour ainsi montrer que leur utilisation semble effectivement incompatible avec l’objectif de lutte contre l’inflation.

Résumé :

- Pour faire face à la crise de 2008 et à ses conséquences, les principales banques centrales ont adopté de nouveaux outils d’intervention non-conventionnels (taux directeur plancher, forward guidance, programme d’achats d’actifs);

- Dans les années 2010, l’utilisation prolongée des politiques monétaires non-conventionnelles a permis d’offrir un soutien à l’activité économique et aux marchés financiers ;

- Ces outils sont toutefois susceptibles d’entrainer de l’inflation, de l’instabilité financière et un creusement des inégalités de patrimoine ;

- Confrontées à une inflation en forte augmentation depuis 2021, les banques centrales se doivent d’agir en adéquation avec leur mandat premier de lutte pour la stabilité des prix et sont donc aujourd’hui contraintes de normaliser leur politique monétaire en renonçant aux outils d’intervention non-conventionnels ;

- Souhaitant lutter pour la stabilité des prix sans compromettre la croissance économique et la stabilité financière, les banques centrales se doivent d’agir avec prudence tout en évitant l’écueil de la poursuite de deux objectifs supposant des moyens d’action contradictoires.

Depuis près d’une quinzaine d’années, le système économique et financier des principaux pays développés a bénéficié de conditions de financement artificiellement et durablement favorables grâce à l’action des principales banques centrales, en particulier la Federal Reserve (Fed) aux Etats-Unis et la Banque Centrale Européenne (BCE) en zone Euro.

En effet, pour faire face à la crise de 2008 et à ses conséquences (crises de la dette en Europe notamment), les principales banques centrales ont d’abord réagi en réduisant le niveau de leur taux directeur. Toutefois, face à l’ampleur de la crise économique et financière, les autorités monétaires ont cherché à s’affranchir de la principale limite des outils d’intervention conventionnels : le niveau « plancher » (0 %) des taux directeurs ou zero lower bound (ZLB). Ainsi, pour être en mesure d’augmenter le stimulus monétaire alors que les taux directeurs ont déjà été ramenés à zéro, les banquiers centraux ont développé des outils d’intervention non-conventionnels[1]. Les principaux outils de politique monétaire non-conventionnelle utilisés ont été : i) le guidage prospectif ou forward guidance (FG); et ii) les programmes d’achats d’actifs sous le terme de quantitative easing (QE) ou large-scale asset purchases (LSAP)[2].

1) Principes des outils d’intervention non-conventionnels

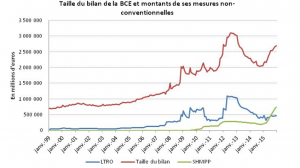

Comment cela fonctionne-t-il ? La situation de ZLB réduit directement à un niveau proche de zéro le coût de financement à court terme des banques commerciales et pèse donc directement sur la partie courte de la courbe des taux (soit les taux de référence pour les maturités de court terme). Toutefois, ne pouvant plus agir sur le prix de la monnaie lorsque celui-ci atteint sa « limite plancher », les banques centrales jouent sur sa quantité en pratiquant des politiques de rachats d’actifs. Les LSAP portent essentiellement (mais non exclusivement) sur des obligations souveraines (titres de dette d’Etat). En rachetant régulièrement et massivement ces titres sur le marché secondaire, les banques centrales en soutiennent le prix et compressent ainsi mécaniquement le niveau des taux d’intérêt sans risque sur l’ensemble de la structure par terme[3]. Les conséquences directes des LSAP sont, d’une part, un accroissement de la masse monétaire (et du bilan des banques centrales) et, d’autre part, des taux de référence qui se trouvent artificiellement réduits à court, moyen et long terme.

Par ailleurs, les banques centrales utilisent la FG pour indiquer aux agents économiques, et notamment aux marchés financiers, leurs intentions concernant l’évolution des taux directeurs et des programmes d’achats d’actifs[4]. En signalant à l’avance leurs intentions, les banques centrales espèrent peser sur les anticipations des agents économiques et plus particulièrement sur celles des opérateurs de marchés de façon à ce que ces derniers, par leurs interventions, fassent « le travail à la place […] de la banque centrale »[5]. Ainsi, en signalant – via sa FG– par exemple son souhait de maintenir pour une longue période son taux directeur à un niveau bas et ou sa volonté de prolonger autant que nécessaire son programme d’achats d’actifs, la banque centrale cherche à orienter les actions des intervenants de marché en les dissuadant, notamment, de vendre à découvert les titres ciblés.

Depuis la crise de 2008 et l’apparition des politiques monétaires non-conventionnelles, la FG a principalement été utilisée pour peser sur les taux d’intérêt et pour soutenir le prix des actifs financiers. Toutefois, la FG fut également fort habilement utilisée lors de la phase de normalisation opérée par la Fed entre 2014 et 2018 (augmentation progressive des taux directeurs et réduction de son bilan). En indiquant, en substance, qu’en dépit d’un durcissement de la politique monétaire la Fed se réservait la possibilité « d’ajuster » la politique de normalisation, la banque centrale américaine prenait soin de délivrer un message de soutien et d’assurance à l’ensemble du monde économique et plus particulièrement aux opérateurs de marché.

2) Des politiques incompatibles avec la lutte contre l’inflation

Utilisées dans le cadre d’une politique monétaire accommodante, les mesures de politique monétaire non-conventionnelle (ZLB, FG, LSAP) ont alors pour double conséquence de « garantir » aux marchés financiers des conditions de financement favorables et de soutenir directement le prix des actifs visés par les programmes d’achats.

Par ailleurs, les quantités de monnaie supplémentaires injectées (contrepartie des achats d’actifs)[6] sont susceptibles d’être réinvesties dans des actifs risqués (actifs financiers et immobiliers) dont les prix seront alors soutenus voire artificiellement gonflés (risque de formation de bulle et de creusement des inégalités en termes de patrimoine)[7]. De plus, il convient enfin de noter que l’écrasement des taux de référence augmente mécaniquement la valeur présente des flux à recevoir (coupons, dividendes) et tend donc à augmenter la valeur financière des actifs (inflation financière).

Les politiques monétaires non-conventionnelles ont permis de soutenir efficacement, en période de crise, à la fois le système financier et les capacités d’intervention des Etats. En particulier, la crise du covid-19 en février/mars 2020 a mis une nouvelle fois en lumière les moyens d’actions des banques centrales et leur capacité à limiter les effets négatifs, pour l’ensemble du système économique et financier, d’un choc exogène significatif[8].

Toutefois, ces outils ne sont pas exempts de défauts[9] et leur utilisation prolongée ou trop massive est susceptible d’entrainer à la fois :

- une accélération de l’inflation liée à l’augmentation de la quantité de monnaie en circulation ;

- de l’instabilité financière conséquence à la fois des taux d’intérêt artificiellement bas et des programmes d’achat d’actifs qui ont pour effet de gonfler artificiellement le prix des actifs financiers et immobiliers.

3) Le rattrapage de la réalité

En 2021, l’inflation a soudainement accéléré pour dépasser nettement la cible de 2 % dans la plupart des pays développés. Les principales banques centrales – Fed et BCE en tête –, surprises par cette nouvelle réalité, ont tout d’abord justifié leur absence de réaction par le caractère supposé « transitoire » de cette accélération du niveau des prix expliquée par des effets de pénurie (liés à la crise du covid-19) et par une hausse du prix des matières premières (énergie notamment)[10]. Les autorités monétaires ont ainsi initialement « passé sous silence » le fait que les politiques d’aide et de relance massive des Etats – alimentées par des politiques monétaires sur-accommodantes – étaient de nature à créer un choc de demande (lié notamment aux dépenses publiques et à l’excès d’épargne accumulé durant la pandémie) au moment où l’économie subissait un choc d’offre exogène (pénuries de biens intermédiaires et de matières premières)[11].

En 2022, alors que de nouveaux chocs d’offre se manifestent (guerre en Ukraine, stratégie « zéro covid » en Chine susceptible d’entrainer de nouvelles ruptures de production) et que la hausse des prix ne cesse d’accélérer (plus de 8 % en zone Euro et aux Etats-Unis), apparait le risque d’une inflation qui serait structurellement et durablement élevée (significativement supérieure à sa cible). En effet, même dans le cas où l’augmentation du prix des matières premières et de certains biens intermédiaires viendrait à ralentir (effet de base), l’effet en termes de perte de pouvoir d’achat (ou de diminution du niveau de marge pour les entreprises) est quant à lui à priori permanent (à revenu égal et tant que les prix ne redescendent pas). Dès lors, pour compenser la hausse des prix et reconstituer leur pouvoir d’achat (ou leur marge) en termes réels, les consommateurs tendront à revendiquer des hausses de salaires (hausse du coût du travail) tandis que les entreprises (pour compenser les hausses de coûts) chercheront à relever leur prix. Dans une telle situation, le choc d’offre exogène initial (allié à un soutien de la demande) est susceptible d’entrainer in fine une accélération durable de l’inflation par le biais d’une spirale « prix-salaire » elle-même alimentée par les anticipations de nouvelles hausses de prix à venir.

Face à des objectifs nécessitant des moyens d’action contradictoires, à savoir i) la stabilité des prix et ii) le soutien à l’économie et aux marchés financiers, les banques centrales se retrouvent à l’heure du choix.

4) Conclusion : une normalisation sous contrainte

Confrontées à la réalité économique d’une inflation ayant largement dépassé sa cible, alors que l’objectif premier et principal des banques centrales est la stabilité des prix, les autorités monétaires se trouvent contraintes d’abandonner leur politique sur-accommodante[12] sous peine de mettre en péril leur actif le plus précieux : leur crédibilité.

Les banques centrales doivent donc ajuster le paramétrage de leur politique monétaire en renonçant notamment à la fois au « taux directeur plancher » (ZLB) et aux programmes d’achats d’actifs (LSAP).

En durcissant les conditions financières, l’action des banques centrales a un effet récessif sur l’activité économique susceptible de peser sur la croissance et la stabilité des marchés financiers qu’elles ont pourtant soutenu grâce aux outils d’intervention non-conventionnels.

Face au dilemme de devoir lutter pour la stabilité des prix tout en préservant l’activité économique et la sphère financière, les banques centrales pourraient choisir d’agir à minima et avec retard. Le risque serait alors d’observer un durcissement des conditions monétaires insuffisant pour lutter vigoureusement contre la hausse des prix alors même que la croissance ralentirait en conséquence du niveau d’inflation et du retrait du soutien monétaire.

Aux prises avec ce risque de stagflation, les banques centrales sont, aujourd’hui plus que jamais, contraintes de suivre une ligne de crête[13]. En normalisant « graduellement »[14] – autrement dit à la marge et de façon prudente – leur politique monétaire (les taux directeurs restant nettement inférieurs à l’inflation), les banquiers centraux cherchent à éviter d’être en contradiction avec leur mandat de lutte pour la stabilité des prix sans compromettre la croissance économique et la stabilité financière.

[1] Voir sur ce sujet :

Artus, P. et Virard, M.P. (2016), La folie des banques centrales, Fayard.

[2] Voir notamment pour les définitions :

Rohit, A.; Dash, P. and Rao, D.T. (2020), « A comparative assessment of spillovers of US monetary policy shocks and its mitigation », Economics letters 197: 1-4.

[3] La structure par terme des taux d’intérêt permet d’observer le niveau des taux d’intérêt en fonction de la maturité des placements/emprunts correspondant.

[4] https://www.ecb.europa.eu/ecb/educational/explainers/tell-me/html/what-is-forward_guidance.fr.html

[5] Carré, E. (2015), « Les politiques monétaires non-conventionnelles de la BCE : théories et pratiques », Alternatives économiques / L’économie politique 66: 42-55.

[6] Pour approfondir ce point, voir notamment :

[7] Carré, E. (2015), « Les politiques monétaires non-conventionnelles de la BCE : théories et pratiques », Alternatives économiques / L’économie politique 66: 42-55.

[8] Monnet, E. (2021), La banque-providence, Editions du Seuil et de la République des Idées.

[9] Cabrol, S. (2022), « Notre pouvoir d’achat se consume et les banques centrales regardent ailleurs », BSI Economics / Forbes France.

[10] Cabrol, S. (2022), « Notre pouvoir d’achat se consume et les banques centrales regardent ailleurs », BSI Economics / Forbes France.

[11] Roubini, N. (2022), « L’improbabilité d’un atterrissage en douceur », Les Echos 2 juin 2022.

[12] En effet, la lutte contre une inflation trop élevée nécessite de « défendre la valeur de la monnaie » en limitant la quantité de cette dernière en circulation et « en relevant son prix » (taux d’intérêt). Poursuivre une politique accommodante fondée sur des moyens d’action susceptibles d’encourager l’inflation apparait non seulement contradictoire avec l’objectif principal de maintien de la stabilité des prix mais risquerait, à terme, de mettre en péril la crédibilité même des banques centrales et leur engagement à lutter pour la stabilité des prix.

Voir également sur ce point :

[13]Panetta, F. (2022), « Normalising monetary policy in non-normal times », Speech at a policy lecture hosted by the SAFE Policy Center at Goethe University and the Centre for Economic Policy Research (CEPR) 25 May 2022.

https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220525~eef274e856.en.html

[14]Lagarde, C. (2022), « Monetary policy normalisation in the euro area », The ECB Blog 23 May 2022.

https://www.ecb.europa.eu/press/blog/date/2022/html/ecb.blog220523~1f44a9e916.en.html