Résumé :

· Depuis 2008, l’Europe est plongée dans une période de ralentissement économique prolongé qui a eu des répercussions très inégales d’un pays à l’autre sur l’emploi et le chômage.

· Dans la mesure où le niveau de croissance ne suffit pas à expliquer les écarts de taux de chômage entre les économies européennes, nous tenterons de mettre en avant l’importance des autres facteurs qui entrent en jeu (nombre d’heures travaillées par personne, productivité, inactivité).

· La règlementation du marché du travail et les nombreuses réformes qui ont été menées ces dernières années ont également largement participé aux dynamiques de l’emploi et du chômage.

· Nous aborderons trois axes majeurs du champ de ces réformes : la flexibilisation et le coût du travail ainsi que le soutien aux revenus des personnes sans emploi.

Le déclenchement de la crise financière a plongé l’économie mondiale en récession en 2008-2009. Le rebond de l’activité observé en 2010-2011 a rapidement laissé place à un tassement de la croissance dans la plupart des économies européennes qui évoluent en ordre dispersé depuis 2012, date de l’émergence de la crise des dettes souveraines. Les écarts en termes de croissance ne constituent toutefois pas une explication suffisante pour expliquer les différences dans la progression du taux de chômage en Europe, comme le montre le graphique ci-dessous. Nous tenterons dans cet article de mettre en avant les dynamiques qui peuvent compléter cette explication, et dans quel contexte règlementaire elles ont lieu.

1. Chômage et croissance : l’Europe fragmentée

Le marché du travail subit directement les conséquences de la morosité économique en Europe et ce à plusieurs niveaux. Dans la zone euro notamment, le nombre de personnes avec un emploi n’a pas encore retrouvé son niveau d’avant crise (143 millions au T1 2015, contre 147 millions au T1 2008) tandis que le taux de chômage demeure élevé (11% au mois d’août) malgré un lent reflux entamé depuis mi-2013.

Sur la période 2008-2015, on peut grossièrement distinguer trois groupes de pays en termes de performances économiques :

· Les économies qui ont connu une situation de crise aigüe et qui ont vu leur activité reculer sur cette période

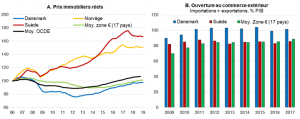

Dans ce groupe on trouve la Grèce, le Portugal et l’Espagne qui ont affronté les conséquences des déséquilibres de leur balance des paiements durant les années 2000. On trouve également l’Italie, en panne de croissance depuis plusieurs années. Tous ces pays ont tour à tour été emportés par la crise des dettes souveraines qui touchent l’Europe depuis 2012. On peut ajouter à cette liste le Danemark, déjà en proie à un ralentissement économique avant 2008 auquel se sont ajoutés l’éclatement d’une bulle immobilière et l’atonie des échanges intra-européen qui ont impacté ses exportations. L’Irlande est un cas particulier. Confrontée à une chute de l’activité importante et à une explosion de ses déficits publics suite à l’effondrement de son système bancaire, l’économie irlandaise a retrouvé depuis 2013 un niveau de croissance digne de ses plus belles années.

Écrasées par le poids de la crise de la zone euro sur la dynamique de leur marché du travail, les économies dites périphériques ont connu une hausse considérable mais inégale du taux de chômage (qui atteignait 26% en Grèce au T2 2015, 23% en Espagne, contre « seulement » 12% en Italie). Au Danemark, en revanche, le taux de chômage est resté contenu (actuellement à 6%).

· Les économies dont l’activité a peu ou pas progressé

Même si certaines économies sont apparues plus résilientes que d’autres sur la période récente, les pays cœur de la zone euro (Allemagne, France, Pays-Bas, Autriche) et le Royaume-Uni affichent globalement une croissance limitée de leur activité entre 2008 et 2015. Dans un contexte commun de demande globale atrophiée, certains ressorts de ce ralentissement sont spécifiques à chaque économie.

Là encore, la progression (ou la baisse dans le cas de l’Allemagne) du taux de chômage a été inégale d’un pays à l’autre, ce que leurs différentiels de croissance ne semble pas expliquer.

· Les économies qui n’ont pas (ou peu) été affectées

Dans un environnement européen délicat, certaines économies dont la Suède surnagent. L’économie suédoise affiche une croissance inclusive et d’un niveau supérieur à ses voisins, ainsi que des résultats exceptionnels en matière d’emploi.

2. Marché du travail : des dynamiques spécifiques à chaque économie

On peut fournir plusieurs explications à cette relative déconnexion entre le niveau du taux de chômage et le niveau de croissance économique.

· Nombre d’heures travaillées par personne et productivité du travail

L’utilisation du travail comme facteur de production a un effet sur le volume de l’emploi qui est intermédié par deux facteurs : le nombre d’heures travaillées par personne et le niveau de productivité apparent du travail. Le résultat de la croissance économique sur le nombre d’emplois dépend donc des effets des gains de productivité et de la variation du nombre d’heures travaillées par emploi.

Sur le graphique ci-dessous, on constate que la croissance française résulte exclusivement de la hausse de la productivité, tandis que la quantité du facteur travail utilisée, que ce soit le volume de l’emploi ou le nombre d’heures par emploi, présente une contribution marginale.

Au Royaume-Uni, la croissance est beaucoup plus riche en emplois mais les gains de productivité sont nuls. En Allemagne, la mise en place de la mesure de chômage partiel a permis de préserver la productivité au prix d’une réduction du nombre d’heures travaillées par personne, tandis que le volume de l’emploi est resté relativement dynamique.

Du côté des pays dits périphériques, les économies ayant subi le plus lourd ajustement en termes de volume de l’emploi ont bénéficié d’un regain de productivité et ont retrouvé le chemin de la croissance (Espagne, Irlande et Portugal dans une moindre mesure). En Italie, l’emploi a connu un ajustement moins brutal face à la dégradation de la conjoncture depuis 2008, et le taux de chômage a connu une hausse moins importante. Toutefois, à l’heure du redémarrage de la zone euro, la croissance italienne reste à la traine et le volume de l’activité dépasse péniblement son niveau de 2000 et, si l’Italie a connu une chute du volume de l’emploi plus faible, c’est au prix d’une stagnation de sa (faible) productivité.

· Proportion d’inactifs dans la population en âge de travailler

L’impact de la variation du nombre d’emplois sur le taux de chômage dépend de l’évolution du volume de la population active, c’est-à-dire du nombre de personnes qui occupent ou recherchent un emploi. Dans plusieurs pays, l’évolution du nombre d’inactifs depuis plusieurs années brouille la pertinence du niveau du taux de chômage. C’est notamment le cas du Danemark, dont on a dit que le niveau de chômage avait été contenu malgré ses difficultés sur la dernière décennie. Aux Etats-Unis, la Réserve Fédérale a entre autres utilisé l’argument du sous-emploi pour justifier le maintien de ses taux directeurs à leur niveau plancher en septembre, alors que le taux de chômage est en baisse et pourrait bientôt être inférieur à 5%.

Le profil démographique d’une économie est un facteur de poids dans l’alimentation des composantes actives (personnes au chômage ou en emploi) et inactives de la population en âge de travailler. Globalement, les économies qui connaissent une démographie dynamique ont davantage été sujettes à une hausse de la proportion d’inactifs, ce qui explique la hausse relativement limitée du taux de chômage compte tenu de la baisse du taux d’emploi dans certains pays. Leur incapacité à absorber la hausse de la population en âge de travailler favorise la hausse de l’inactivité notamment chez les nouveaux entrants et les personnes en fin de carrière.

Comme nous l’avons évoqué plus haut, dans certaines économies, l’ampleur du ralentissement a été tel que la conjoncture macroéconomique prévaut sur les autres facteurs (productivité, nombre d’heures travail par personne, inactivité) pour expliquer la hausse du taux de chômage depuis 2008, qui est le fruit d’importantes destructions de postes. Ainsi, en Espagne, où le nombre de personnes en âge de travailler a été relativement stable, la hausse du nombre de chômeurs a été à peu près équivalente au nombre d’emplois détruits.

Il y a donc plusieurs obstacles pour comprendre l’impact de la croissance sur le niveau du taux de chômage : le nombre d’heures travaillées par personne, la productivité apparente du travail et l’évolution du volume de la population active. Sur la période récente, compte tenu de ces éléments, il est important de garder à l’esprit que les divergences importantes qui sont apparues au sein des économies européennes sont le fruit d’une conjonction de facteurs qui limitent la pertinence de la comparaison brutale des niveaux des taux de chômage.

3. Quelles réformes et pourquoi ?

Sur la période récente, la règlementation du marché du travail propre à chaque économie et les réformes menées ces dernières années ont participé au développement des dynamiques que nous avons évoquées.

Après la mise en place de politiques budgétaires de soutien dans les deux premières années de crise, l’affirmation du caractère structurel de la crise en Europe a conduit à une vague de mesures qui touche tous les champs de la règlementation du marché du travail dont nous aborderons dans cette partie trois axes majeurs.

· La flexibilité du marché du travail

Le dualisme qui caractérise le marché du travail des économies européennes est à l’origine d’une certaine concentration de la précarité. Ce problème renvoie directement au rôle des contrats à durée déterminée, d’apprentissage, à temps partiel, etc. comme variable d’ajustement, phénomène qui exclue les populations les plus vulnérables d’une insertion durable dans l’emploi. Ce problème a été traité de façon assez inégale en Europe ces dernières années, comme en attestent les nombreuses mesures de flexibilisation du marché du travail.

Dans plusieurs économies, les réformes entreprises témoignent de la volonté de limiter les conséquences des cycles conjoncturels en termes d’emplois, au prix d’une meilleure flexibilité du nombre d’heures travaillées par personne. On peut citer le développement du recours au chômage partiel en Allemagne, la mise en place des mécanismes de compensation de salaires aux Pays-Bas, ou encore la banque d’heures au Portugal.

Dans les autres pays, les mesures de flexibilisation ont davantage porté sur les conditions d’embauche et de licenciement. On a assisté en Europe à une multiplication des mesures dans le but de faciliter les procédures de licenciements individuels ou collectifs et le recours aux contrats à durée déterminée (contrat zéro-heure au Royaume-Uni, décret Poletti en Italie, stages en Espagne). Ce mouvement de flexibilisation est à mettre en perspective des contraintes économiques et politiques qui pèsent sur les gouvernements. En Italie, le gouvernement a pleinement conscience du dualisme de son marché du travail. Pour autant, la situation économique du pays contraint les décideurs publics à un arbitrage entre la réduction de ce phénomène à moyen terme, et l’incitation à l’embauche afin de redynamiser l’économie et d’éviter (autant que possible) le chômage de masse de longue durée.

· Coût du travail

Le coût du travail a joué un rôle important dans le développement des divergences macroéconomiques des membres de la zone euro. L’emballement des coûts unitaires (indice de coût d’une unité de production) dans les années 2000 s’est matérialisé par une dégradation de la compétitivité pour toute une frange de pays qui ont vu leurs comptes extérieurs se dégrader rapidement. Le déclenchement de la crise de la zone euro et l’explosion du chômage dans ces pays coïncident avec leur faible capacité à impliquer leur force de travail dans un processus de production compétitif. En Italie et en Grèce notamment, le taux d’emploi était déjà largement inférieur à la moyenne de la zone euro en 2007 (respectivement 59% et 62% chez les 15-64 ans à leur pic d’avant crise).

A l’opposé, les pays qui se sont le mieux insérés dans la compétition européenne, les Pays-Bas et l’Allemagne, comme en témoignent l’ampleur de leurs excédents commerciaux et leur taux d’ouverture, sont ceux qui ont le taux d’emploi le plus élevé de la zone euro (proche de 75%). Les bonnes performances du commerce extérieur allemand, dont les excédents reposaient quasiment exclusivement sur le commerce intra-zone jusqu’à récemment, se sont largement appuyées sur une politique de déflation salariale (ainsi que le recours massif aux contrats atypiques).

La réduction des écarts de compétitivité et la reconvergence des dynamiques des coûts unitaires du travail se sont effectuées depuis 2009 par un ajustement mortifère pour la demande interne dans les pays non compétitifs. Dans un contexte de gestion inadaptée de la demande au niveau européen, la stimulation de l’emploi est donc délicate malgré ces ajustements. Pour remédier à cela, des subventions (Italie, Irlande) et des exonérations de charges (Espagne, Suède) ont été mises en place afin de baisser encore le coût effectif du travail et relancer l’emploi à court terme. A l’opposé, en Allemagne, l’adoption d’un salaire minimum général en janvier 2015 est clairement une bonne nouvelle en Europe puisqu’elle participe à la reconvergence des coûts salariaux et à la stimulation de la demande globale.

· Le soutien aux revenus des personnes sans emploi

Le soutien aux personnes à faibles revenus s’inscrit dans des logiques qui diffèrent d’un pays à l’autre. Ces divergences peuvent s’expliquer par l’hétérogénéité de leur situation macroéconomique. Dans les pays qui connaissent un taux de chômage proche de son niveau structurel, la convergence vers le plein emploi passe par le déploiement de mesures qui vont impacter l’offre de travail et le salaire de réservation des personnes sans emploi. En revanche, dans les économies en crise, la réduction du nombre de chômeurs passe d’abord par une reconvergence du niveau du taux de chômage effectif vers son niveau structurel, et donc de la reprise de l’activité sur son rythme de croissance de long terme.

A ce titre, la mutation des services publics d’emploi abordée dans la stratégie Europe 2020 semble d’abord devoir bénéficier aux économies dont les progrès en termes d’emploi sont à attendre du côté de l’offre de travail (Allemagne, Suède, Autriche notamment).

Conclusion

La hausse du nombre de chômeurs en Europe est le fruit d’un ralentissement prolongé de l’activité qui a été géré de façon très diverse d’un pays à l’autre. A cela s’ajoute le fait que dans chaque économie, le marché du travail est soumis à des dynamiques économiques et démographiques qui lui sont propres. Dans ces conditions, il est extrêmement difficile de tirer un bilan comparatif clair.

L’économie suédoise, dont la croissance inclusive lui permet d’afficher un taux d’emploi approchant 80%, constitue toutefois une exception. Dans tous les autres pays, la hausse du taux d’emploi (Allemagne, Pays-Bas, Royaume-Uni) s’est effectuée au prix de réformes qui ne répondent pas au dualisme croissant du marché du travail.