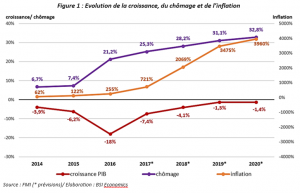

Le fonds en euros, support d’investissement « vedette »[1] de l’assurance-vie, offre depuis quelques années une rentabilité de plus en faible à ses détenteurs. En effet, d’après la Fédération Française de l’Assurance (FFA), le taux de rendement moyen net de frais des fonds en euros a été divisé par deux entre 2013 et 2020 : il est passé de 2,8 % en 2013 à 1,3 % en 2020. Cette tendance devrait encore se poursuivre dans les années à venir (notamment dans l’hypothèse d’un maintien des taux d’intérêt au voisinage de zéro). Cette baisse lente et continue de la rémunération de l’épargne résulte de la sensible diminution des taux d’intérêt. En effet, les assureurs-vie placent environ 2/3 de leurs actifs dans des obligations (souveraines ou d’entreprises), placements financiers directement affectés par la variation négative des taux.

Historiquement, ce support d’investissement s’avère extrêmement plébiscité par les français pour ses avantages fiscaux et successoraux mais également pour sa simplicité, liquidité, rentabilité et sécurité financière. Il présentait également l’avantage d’accueillir des volumes d’épargne très importants et non limités par la loi (contrairement aux livrets règlementés). Ainsi, il épousait parfaitement les besoins d’une part significative de la population française, traditionnellement peu appétente aux risques et à l’éducation financière relativement limitée.

Or, les taux bas observés depuis plusieurs années pourraient menacer la survie du fonds en euros, ou a minima sa pertinence économique. En effet, « cette nouvelle donne » financière pourrait engendrer, sans évolution de l’allocation d’actifs des assureurs-vie, des rendements réels[2] servis aux épargnants structurellement négatifs d’où une perte de pouvoir d’achat et un « appauvrissement » des épargnants.

Afin de palier à cette éventualité et de conforter ses ratios de solvabilité règlementaires, le marché de l’assurance-vie réoriente actuellement significativement les investissements vers les supports en Unités de Compte (UC). Les épargnants perçoivent alors l’ensemble (hors frais / commissions de l’assureur et de la société de gestion) des produits financiers des UC dans lesquels ils investissent mais supportent également l’intégralité des risques financiers pris (plus ou moins élevés suivant le type de fonds sélectionnés par leurs soins). Néanmoins, ce type de produits financiers n’est pas adapté à tous les profils (en particulier les personnes âgées, celles disposant d’une culture financière trop limitée et les « petits » épargnants).

C’est pourquoi, d’un point de vue sociétal, il semble inconcevable que le fond en euros disparaisse ou soit synonyme de pertes significatives de pouvoir d’achat pour leurs détenteurs. Il est ainsi condamné à se réinventer, sans pour autant renier ses principes fondamentaux majeurs : rendement et sécurité. Dans cette optique, une des solutions à la disposition des assureurs vie pourrait consister à simultanément :

- Accroître leurs investissements en actions de sorte à financer l’économie française et la transition énergétique

- Augmenter leurs fonds propres afin de conserver une sécurité financière identique

- Limiter les rachats des épargnants temporairement dans des circonstances de crises financières.

Notamment à l’heure où l’inflation repart, les assureurs sont à la recherche de rendements plus importants que ceux offerts par les obligations souveraines. Dans cette optique, les assureurs doivent nécessairement accepter une prise de risque supérieure et/ou une liquidité moindre, par exemple en investissant des dans actions non cotées, en particulier lorsque les marchés sont bas. Par ailleurs, en parallèle d’exigences de plus en plus fortes des épargnants en matière d’Investissement Socialement Responsable (ISR), les assureurs ont pris publiquement de nombreux engagements dans ce domaine.

C’est pourquoi, ils pourraient apporter des fonds propres, de façon massive et continue (sans créer de bulle), aux entrepreneurs favorisant l’activité dans les territoires, les projets à vocation sociétale et les infrastructures écologiques . Les entreprises bénéficiaires de ces investissements seraient principalement les start-ups aux projets innovants ainsi que les sociétés de petite et moyenne taille avec des possibilités objectives de développement, en particulier à l’international. Néanmoins, les assureurs veilleraient à limiter autant que possible les frais de gestion de ces investissements de telle sorte à ne pas « consommer » le surplus de rémunération dégagé par la prise de risque supplémentaire. Ils pourraient par exemple s’appuyer fortement sur les nouvelles technologies, la digitalisation et l’industrialisation des process . Aussi, ils pourraient limiter au maximum les intermédiaires et capitaliser sur leur maillage territorial existant pour identifier les besoins de financement et opportunités de prise de participations.

En opérant une telle évolution de leur allocation d’actifs[3], les assureurs vie observeraient mécaniquement une hausse significative de leurs exigences de capital telles qu’édictées par Solvabilité II. Néanmoins, ce régime prudentiel assurantiel est actuellement en cours de révision. La Commission Européenne a récemment formulé des propositions visant notamment à alléger la charge en capital applicable aux investissements en actions détenus sur le long terme. Cependant, comme abordé par la suite, les assureurs vie devraient en parallèle accroître significativement leurs fonds propres afin de ne pas réduire la sécurité financière apportée à leurs assurés.

En soutenant une telle politique d’investissement volontariste fondée sur le long terme et l’ISR, les assureurs répondraient alors aux besoins de capitaux des entrepreneurs et aux défis de développement durable tout en offrant un produit d’épargne simple, sécurisé et accessible à l’ensemble des français . In fine, via ce mécanisme, les détenteurs de fonds en euros donneraient un sens davantage marqué à leur épargne, les assureurs vie pérenniseraient le produit ayant fait leur succès et les entrepreneurs pourraient développer leurs activités dans le temps générant des richesses et de l’épargne et ainsi de suite …

Cependant, la hausse de prise de risques visant à générer des rendements supplémentaires ne doit pas se faire au détriment de la solidité financière des assureurs. C’est pourquoi, afin d’être en mesure d’absorber des chocs financiers plus importants dans l’avenir en résultant, les assureurs devraient au préalable accroître leurs fonds propres. Plusieurs solutions s’offrent à eux. En particulier, ils pourraient conserver une part plus importante de leurs résultats annuels en fonds propres afin d’investir dans l’avenir. Cette stratégie, bien que bénéfique sur le long terme pour toutes les parties prenantes, consistant pour les entreprises d’assurance à but lucratif à diminuer leurs dividendes temporairement pourrait s’avérer contraire aux exigences de rentabilité à court / moyen terme de leurs actionnaires. Par ailleurs, tout en profitant du contexte actuel de taux bas, les assureurs vie pourraient émettre des dettes subordonnées sur le long terme. Ces derniers temps, de grands assureurs français ont par exemple réalisé des levées de fonds à des taux historiquement bas et avec une forte demande . Néanmoins, les assureurs devraient convaincre les agences de notation et investisseurs sur la pertinence économique de cette stratégie. Aussi, même si les évolutions de la règlementation prudentielle assurantielle engendreraient un allègement des exigences de capital sur les investissements en actions alors même que les risques réels demeurent identiques, cette hausse des fonds propres semble s’imposer vis-à-vis des épargnants.

Enfin, la stratégie d’investissements significatifs (mais non majoritaires) des assureurs dans des actifs non cotés très peu liquides implique une détention de ces actifs sur le long terme. C’est pourquoi, afin de ne pas mettre en difficulté la communauté des assurés, l’ensemble des épargnants devraient adopter un comportement vertueux et responsable dans le temps (ce qui est déjà le cas en moyenne). Ainsi, les épargnants devraient également accepter certaines contraintes supplémentaires en matière de liquidité pour conserver un produit d’épargne accessible, simple, relativement rémunérateur et sécurisé. Dans cette optique, en période de crises financières où les valorisations des actifs sont basses et la liquidité faible, les épargnants ne devraient pas retirer leurs économies pour des raisons de « confort » ou de « panique ». Les assureurs pourraient alors les inciter à être « responsables » en appliquant par exemple temporairement et exceptionnellement des frais importants en cas de rachat « volontaire » (c’est-à-dire hors décès, surendettement, diminution drastique des revenus, achat de résidence principale, naissance / adoption d’un enfant …).

La pérennité du fonds euros semble menacée par le contexte de taux bas / négatifs observé ces dernières années. Néanmoins, ce produit d’épargne populaire, simple et sécurisé représente, compte-tenu de ses caractéristiques, représente une forte valeur ajoutée sociétale (en particulier vis-à-vis des personnes les plus modestes, âgées et/ou aux connaissances financières limitées). C’est pourquoi, il est impératif qu’il se réforme sans pour autant renier ses fondamentaux afin notamment d’offrir un rendement réel positif aux épargnants sur le long terme. Cet objectif pourrait être atteint par les assureurs en augmentant leur prise de risque. En particulier, ils pourraient accroître massivement (de l’ordre de la centaine de milliards d’euros) leurs investissements en actions non cotées finançant l’économie française, les projets à vocation sociétale et la transition écologique. Les entreprises partageraient ainsi une partie des richesses créées avec les épargnants. Elles pourraient également se développer plus facilement et rapidement grâce à l’apport de fonds propres extérieurs, l’activité économique française serait ainsi renforcée. Enfin, dans la lignée de leurs récents engagements publics, les assureurs augmenteraient leur part d’ISR conformément aux souhaits de plus en plus grandissants des épargnants.

Cependant, cette stratégie ne devrait pas engendrer une baisse de la sécurité offerte aux assurés. C’est pourquoi, elle devrait nécessairement s’accompagner d’une hausse des fonds propres des assureurs vie. Enfin, les épargnants devraient également accepter une liquidité un peu moindre en adoptant un comportement « responsable » en périodes de crises financières.

[1] À fin 2020, en se fondant sur les statistiques publiées par la FFA, environ 77 % de l’épargne déposée dans des contrats d’assurance-vie était investie dans les fonds en euros.

[2] Le rendement réel est égal au rendement diminué de l’inflation.

[3] Les investissements en actions non cotées devraient néanmoins demeurer minoritaires et inférieurs aux placements obligataires.