Résumé :

– TARGET2 est le système de transferts monétaires qui relie les institutions financières de la zone euro.

– Les soldes TARGET2 sont les positions des banques centrales nationales vis-à-vis de l’eurosystème.

– L’évolution de ces soldes est le reflet de la désintégration financière de la zone euro et de la précarité de la position extérieure de certains de ses membres.

– A court terme, ils constituent un baromètre efficace pour suivre l’évolution de la crise monétaire que traverse la zone euro.

L’évolution des soldes TARGET2 suscite depuis plusieurs mois de nombreux commentaires de la part des économistes et de la presse spécialisée. Leur analyse fait l’objet de nombreux débats, bien que chacun s’accorde sur le fait qu’ils témoignent des graves dérèglements internes de la zone euro. Nous tenterons dans cet article de comprendre pourquoi les soldes TARGET2 sont devenus le nom d’une telle polémique dans la compréhension de la crise de la zone euro, et de donner un sens à la lecture de leurs montants, qui sont aujourd’hui considérables dans les bilans centraux.

TARGET2, c’est quoi ?

TARGET est l’acronyme du système de transfert automatisé transeuropéen (Trans-European Automated Real-time Gross settlement Express Transfer system). La création de ce dispositif avait pour mission de créer des plateformes d’échanges monétaires de très gros montants au sein de la zone euro dans des conditions sûres et rapides, qui devait permettre de favoriser l’émergence d’un marché monétaire harmonisé et fiable. Lors de l’instauration de TARGET, le système était composé des plateformes de règlements à gros montantsde tous les pays membres de l’Union européenne. La migration progressive vers le système TARGET2 a été achevée le 19 mai 2008 pour l’ensemble des membres de la zone euro ainsi que le Danemark (auxquels se sont ajoutés la Bulgarie, la Lettonie, la Lituanie, la Pologne, la Roumanie) ; elle permet désormais aux institutions monétaires et financières de ces pays d’être directement reliées au réseau interbancaire SWIFT. A chaque bancarisation correspond un code SWIFT (ou code BIC), que chacun de nous peut trouver sur son relevé d’identité bancaire. Le système TARGET2 est également en charge de gérer les opérations de politiques monétaires de la BCE et des transferts qu’elles génèrent entre les BCN de l’Eurosystème : les opérations d’Open Market, ainsi que les opérations de refinancement.

Source : BS Initiative

Imaginons qu’un constructeur de matériel agricole allemand (bancarisé chez Deutsche Bank) et qu’une corporation d’exploitants espagnols (bancarisée chez Banco Santander) fassent affaire et signent un contrat d’un milliard d’euros. En échange de la livraison de machines, les exploitants devront donc régler cette somme à l’entreprise allemande.

Pour cela, Banco Santander emprunte à la banque centrale espagnole (BoS), qui transfère, via la BCE, le montant à régler à la banque centrale allemande (Bundesbank), qui crédite la Deutsche Bank. Le processus qui a permis au constructeur allemand de récupérer le montant de sa vente a donc impacté les bilans de plusieurs acteurs : la Deutsche Bank possède désormais une créance sur la Bundesbank, qui possède une créance sur la BCE, qui possède une créance sur la BoS, qui possède une créance sur Banco Santander.

Les soldes TARGET2

La zone euro est constituée d’un ensemble de 17 pays qui ont entre eux des relations économiques et financières donnant lieu à des circulations de biens, de services, de produits financiers, de monnaie, etc. qui sont chiffrées dans leurs balances des paiements.

D’un côté de cette balance des paiements, on trouve la balance courante dont le solde donne lieu à un(e) besoin/capacité de financement du pays.

De l’autre côté, on trouve le compte financier, qui permet de connaitre le flux de financement reçu par le pays. Ce flux peut excéder ou être inférieur au solde courant.

Dans un échange « traditionnel », c’est-à-dire entre deux pays qui possèdent deux monnaies différentes, cette différence donne lieu à un ajustement par des mouvements sur les réserves de change des banques centrales des deux pays d’une part, et/ou par la création de monnaie. Le compte financier s’équilibre ainsi avec le compte courant.

Dans la zone euro, l’ajustement intervient différemment, dans la mesure où les banques centrales des pays qui échangent entre eux ont autorité sur la même monnaie. Un pays de la zone euro dont la balance courante n’est pas compensée provoque donc une sortie nette de monnaie centrale vers les économies de ses partenaires monétaires. On ne parle pas dans ce cas d’avoir de réserves mais de soldes TARGET, qui est le nom du système de transfert express automatisé transeuropéenà règlement brut en temps réel, en vigueur depuis 1999 (depuis 2008 sous sa forme actuelle : TARGET2).

Les soldes TARGET2 correspondent donc aux positions intra-zone euro en avoirs de change (même si quelques nuances peuvent être apportées à leurs montants), ce qui correspond aux positions des BCN vis-à-vis de l’eurosystème.

Notons que les soldes TARGET2 sont des stocks, et non des flux, et qu’ils constituent un jeu à somme nulle entre les BCN de la zone euro.

Par ailleurs, certains pays utilisent l’architecture TARGET mais n’ont pas l’euro comme monnaie officielle ; dans ce cas, on ne parle pas de soldes TARGET2.

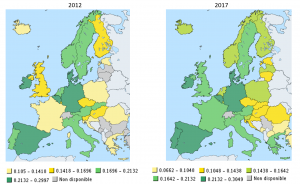

Soldes TARGET2 (EUR, Mds)

Sources : Universität Osnabruck, BCN, BS Initiative

Conséquences sur les bilans centraux

On retrouve la monnaie centrale en circulation au passif dans les bilans des banques centrales Nationales de la zone euro. Seulement, si chaque banque centrale des pays la zone euro a son propre bilan, il n’en demeure pas moins que cette partie du passif exigible aux banques centrales nationales de la zone euro correspond à un actif parfaitement fongible et commun à chacune d’entre elle : il s’agit de la monnaie Euro. Ainsi, la Bundesbank a dans le passif de son bilan la quantité de monnaie en euros qu’elle a émis en circulation. Or, les allemands détiennent aujourd’hui davantage de monnaie centrale que la Bundesbank n’en a émise. Pourquoi ? Parce qu’une partie des émissions des autres banques centrales nationales de la zone Euro, est arrivée dans l’économie allemande (nous verrons plus bas comment).

Pour schématiser le processus, nous pouvons dire que, par exemple, la banque centrale d’Espagne a émis des euros qui sont arrivés dans l’économie allemande, et rendent la Bundesbank comptable vis-à-vis de ses résidents de cette monnaie. Dans le jeu traditionnel qui s’opère entre deux banques centrales qui gèrent chacune leur monnaie, l’ajustement se fait par des variations de réserves ou de création monétaire. Dans la zone euro, l’utilisation d’une unité de compte commune pour les paiements à tous les membres, donnent lieu à un poste appelé « autres créances » dans les bilans centraux. Ce qui correspond à des créances de banques centrales sur d’autres banques centrales. Une sorte de réserves en devises dans sa propre monnaie. Dans notre exemple, la Bundesbank devient débitrice des euros supplémentaires qui sont dans son économie vis-à-vis des agents domestiques; en contrepartie, elle possède indirectement (via la BCE) une créance sur la Banque centrale d’Espagne.

Il existe un débat sur les risques encourus par les pays qui ont des positions TARGET2 nettement positives (en Allemagne et aux Pays-Bas notamment). Dans la mesure où les créances TARGET2 sont des positions vis-à-vis de l’eurosystème, le défaut d’une banque centrale de l’eurosystème qui possède une dette TARGET2 aurait des conséquences partagées entre tous les membres de la zone euro, en fonction de leur part dans le capital de la BCE.

|

Les limites d’interprétation des soldes TARGET2 Les soldes TARGET2 présentent quelques difficultés d’interprétation. Les opérations de refinancements LTRO et VLTRO mises en œuvre par la BCE ont eu des effets amplificateurs sur l’évolution des soldes TARGET2. Les banques de second rang ayant la possibilité de se refinancer via leurs filiales auprès de la BCN d’un autre pays membres, elles ont pu procéder à la sortie de liquidités après leur refinancement. Aussi le phénomène de fuite de capitaux est peut-être surestimé. De plus, les opérations de certaines banques situés hors zone euro demandent l’intervention de banques ayant des comptes TARGET2. Enfin, certains paiements internationaux des banques de la zone euro ne sont pas réglés via TARGET2. |

Les origines des divergences des soldes TARGET2

La mise en place de la monnaie unique a dynamisé les échanges commerciaux entre les pays de la zone Euro. Dès 2002, et jusqu’en 2008, le poids du commerce extérieur a connu une progression importante (+45% à 4.350 milliards d’euros sur cette période), dans un cadre institutionnel assimilable à un système de change fixe. L’UEM, en favorisant les échanges intrazone, a créé des chocs sur les balances commerciales des pays membres, positifs (notamment pour l’Allemagne), ou négatifs (Grèce, Espagne, Portugal), qui ont favorisé l’émergence de déséquilibres courants durables et la constitution de dettes extérieures importantes. Les caractéristiques du financement de ces dettes extérieures sont directement à l’origine des dérèglements monétaires que subit la zone Euro car elles ont rendu certains pays dépendants à des flux de financement de créanciers internationaux qui en temps de crise ont retiré leurs capitaux.

Jusqu’au début de la crise, les soldes TARTGET2 des BCN étaient relativement proches de l’équilibre. Depuis son déclenchement en 2007, les soldes TARGET2 sont devenus des postes importants dans les bilans centraux. La crise de liquidité qui a affecté les échanges entre les banques des pays « risqués » et les banques des autres pays est à l’origine de ce gonflement. En effet, les agents économiques (en particulier les banques) se finançaient entre eux sans considération nationale. Le recul de leurs expositions étrangères a provoqué l’intermédiation partielle des financements transnationaux par les soldes TARGET2. A défaut de provoquer des crises de change dans les pays qui ont subi des sorties de capitaux, les passifs de leurs BCN se sont alourdis.

Pour mieux comprendre ce phénomène, prenons à nouveau l’exemple de l’Espagne, qui est le pays de la zone euro le plus endetté vis-à-vis de l’extérieur (976 milliards d’euros fin 2012, chiffres de la BoS) dans la zone euro et dont la banque centrale présente la plus grosse dette TARGET2. On constate que sa dette extérieure dans les postes « autres investissements » et « investissements de portefeuille » observe un net recul sur les derniers trimestres. Cela ne signifie pas que l’Espagne se désendette vis-à-vis de l’extérieur, mais que son endettement est financé différemment. Les agents non-résidents ne souhaitant plus placer leur argent dans cette économie sous forme de dépôts, de prêts interbancaires, de crédits d’achats ou d’actifs financiers.

Position extérieure espagnole (EUR, Mds)

Sources : Bank of Spain, BS Initiative

Ce phénomène, qui correspond à des sorties de capitaux massives, a été à l’œuvre dans plusieurs pays de la zone euro (Italie, Espagne, Grèce, Irlande, Portugal). Il a eu deux conséquences : l’agrandissement des positions entre banques centrales nationales et la désintégration financière de la zone euro (qui a empêché le financement des économies périphériques).

Cette désintégration financière est à l’origine des gonflements des soldes TARGET2. Dans les pays qui suscitent la défiance des investisseurs, les soldes TARGET2 ont chuté et ce sont les positions de leurs banques centrales nationales qui supportent la partie non financée de l’endettement extérieur. Dans les pays qui bénéficient des rapatriements de capitaux, en Allemagne et aux Pays-Bas notamment, le phénomène est opposé. Leurs investissements chez leurs partenaires européens se réduisent, tandis que les soldes courants demeurent conséquents, ce qui génèrent des entrées nettes de capitaux, qui gonflent les créances TARGET2 de leurs BCN. Ces flux expliquent les faibles montants des opérations de refinancement menées dans certains pays (notamment l’Allemagne).

Pour prévenir les effets de ces fuites de capitaux dans les pays périphériques, les autorités monétaires ont mené des opérations de refinancement massives (MRO massifs puis LTRO), pour répondre aux besoins de liquidités et limiter le credit crunch. La création de fonds de stabilité (MESF, FESF et MES) constitue une réponse d’ampleur au problème de liquidité des Etats et des banques à court terme, tandis que le projet d’Union Bancaire poserait les fondations d’une réintégration financière durable de la zone euro.

Sources : ECB, BS Initiative

|

Bankrun dans la zone Euro ? La presse a souvent fait mention d’un phénomène de bankrun qui serait à l’œuvre dans la zone euro. Un bankrun se manifeste par une défiance des épargnants vis-à-vis des banques qui les pousse à retirer en numéraire le solde de leurs comptes de dépôts. Dans la zone euro, cela peut se manifester par un transfert d’un compte en euros vers le compte d’une banque ou d’un pays plus sécurisant (une banque qui ne fera pas faillite, un pays qui ne quittera pas la zone Euro). Nous avons dit précédemment pour l’Espagne (et cela est vrai pour les autres pays périphériques) que le poste « autres investissements » de leur position extérieure s’était dégradé rapidement. Si nous nous attardons sur la composition de ce poste (dépôts, prêts interbancaires, crédits d’achats), on constate que les dépôts bancaires ont reculé légèrement ou stagné dans les pays en difficulté (excepté la Grèce où les dépôts sont en net recul), dans des montants qui ne sont pas comparables aux soldes TARGET2. Excepté en Grèce, il n’y a donc pas de bankrun en Europe. Le facteur clé de compréhension de l’évolution des soldes TARGET2 est le marché interbancaire, et la position extérieure des agents bancaires qui montre une désintégration financière et bancaire de la zone euro. |

Les déséquilibres TARGET2 doivent-ils faire craindre une scission de la zone euro ?

Pour trouver réponse à cette question, il serait intéressant de pouvoir comparer le phénomène observé depuis 2008 dans la zone euro (agrandissement des positions entre banques centrales). La recherche de l’existence d’un système similaire de fonctionnement de Banques centrales indépendantes qui possèdent des bilans propres mais qui ont dans leur passif une monnaie commune nous amène directement aux Etats-Unis (système ISA).

Source : Bruegel

Si l’on observe les « soldes ISA » aux Etats-Unis, on constate que l’année 2008 a également été le théâtre de chocs. Cela nous révèle une chose très importante : l’apparition de soldes TARGET2 ne préfigure pas forcément un risque de cassure de la zone euro. En effet, aux Etats-Unis, l’apparition de ces déséquilibres suscite beaucoup moins d’émotions et le risque de scission monétaire y est fort peu probable.

Il faut toutefois bien noter que les Etats-Unis possèdent un avantage considérable dans leur intégration financière par rapport à la zone euro. D’une part, le budget fédéral est important, contrairement à la zone euro (qui ne possède d’ailleurs pas de budget propre, puisque le budget commun aux Etats-membres est celui de l’Union européenne). D’autre part, il existe une identité américaine forte, alors que les pays européens se montrent aujourd’hui hésitants sur leur avenir commun.

Conclusion

Les soldes TARGET2 sont donc la matérialisation financière des déséquilibres dans les balances paiements des pays de la zone euro. Leur évolution a montré à quel point la position financière de certains pays était fragile. Les fuites de capitaux et le credit crunch qui se sont manifestés dans les pays périphériques ont contraint la BCE à mener des actions de grande ampleur qui commencent à porter leurs fruits. Depuis quelques mois, on observe ainsi un début de rééquilibrage des soldes TARGET2.

Le regain de confiance dans les pays périphériques, qui se traduit dès à présent par une reprise des investissements de portefeuille, la fermeté des dirigeants politiques sur le caractère irrévocable de la monnaie unique, ainsi que la baisse des tensions sur le marché interbancaire, permettront la poursuite de ces rééquilibrages.

S’ils constituent donc un baromètre efficace de la stabilité et de l’harmonie financière et bancaire de la zone euro, les soldes TARGET2 ne sont pas une mesure du danger encouru par les BCN (créditrices comme débitrices). La garantie de la bonne santé des économies membres de la zone euro passe avant tout par un rééquilibrage des relations entre ses membres, afin de créer un espace économique cohérent et d’éviter les mouvements de repli domestique qui sont à l’origine de la crise monétaire européenne.

Références

– Banque de France, « Les soldes Target 2 »

– Michiel Bijlsma et Jasper Lukkezen, « Target 2 of the ECB vs. Interdistrict Settlement Account of the Federal Reserve »

– Patrick Artus., « Le solde Target 2 de la Bundesbank explose-t-il l’Allemagne à des risques supplémentaires? »

– Patrick MC GUIRE, Stephen CECHETTI et Robert MC CAULEY, « Interpreting TARGET2 balances »

– Patrick HARAN and Samuel BAILEY, « Analysis of Recent Monetary Operations & TARGET2 Developments »

– Karl Whelan, « Target2 and the Euro Crisis »

– Stefan HOMBURG « Notes on the TARGET2 dispute »