On entend souvent dire qu’un fort excédent commercial met une pression à l’appréciation de la monnaie d’un pays (voir ici pour la Chine par exemple). Le solde commercial qu’un pays entretient avec un autre peut en effet donner une indication sur les tendances d’appréciation ou de dépréciation de sa monnaie. Mais quel est le lien implicitement à l’oeuvre? Le lien principal repose en fait sur la relation entre solde commercial et demande de monnaie étrangère sur le marché des changes.

Le solde commercial représente la différence entre les exportations d’un pays et ses importations. Quand un exportateur européen (en zone euro) vend ses produits à des étrangers, il demande généralement à être payé en euros. Ainsi, l’importateur étranger qui souhaite acquérir des produits européens devra d’abord se procurer des euros sur le marché des changes [1]. C’est en ayant ce lien en tête que l’on peut établir une relation entre le montant des exportations d’un pays et la demande d’euros: plus les européens (zone euro) exportent, plus l’euro sera demandé. Les européen, de leur côté, demanderont eux de la monnaie étrangère pour importer des produits étrangers (c’est le même raisonnement). Ils offriront leurs euros en échange de la monnaie étrangère. Si cela semble peut-être abstrait, c’est pourtant ce qu’il se passe implicitement lorsque vous achetez un produit étranger. Si vous achetez un ordinateur d’une marque américaine, par exemple, il y a de fortes chances qu’il ait été facturé en dollars à l’entreprise à laquelle vous l’achetez. L’entreprise aura donc elle-même demandé des dollars et offert des euros en contrepartie pour acheter cet ordinateur à l’entreprise américaine. Au final l’importation de l’ordinateur américain aura donc bien généré une offre d’euros contre des dollars. On voit donc facilement se dessiner la relation entre le solde commercial et la valeur d’une monnaie: plus les exportations de la zone euro seront importantes par rapport aux importations, plus la demande d’euros sera importante par rapport à son offre. Et lorsque la demande d’euros est plus importante que l’offre, le prix de l’euro s’ajuste à la hausse : l’euro s’apprécie.

Ce raisonnement basique permet de comprendre le lien théorique entre la balance commerciale d’un pays et les pressions à l’appréciation / dépréciation d’une monnaie. Il peut sembler apparaître en pratique dans les données sur le long terme dans certains cas. Mais il est rare que les données soient d’apparence cohérentes avec ce raisonnement. Et pour cause, la balance commerciale est loin d’être le seul facteur derrière l’offre et la demande de monnaie étrangère. Des motifs financiers, les interventions des banques centrales et des facteurs structurels pèsent souvent beaucoup plus sur l’offre et la demande d’une monnaie sur le marché des changes. Ceci rend le lien entre balance commerciale et taux de change très souvent non directement observable, bien qu’il soit théoriquement pertinent (l’économiste le percevra alors à l’aide d’une analyse économétrique).

Notes:

[1] Certaines grandes entreprises demandent à être payées en dollars (Airbus par exemple pour certaines de ses ventes d’avion). In fine cependant, ces dollars seront échangés en euros afin de payer les salariés en Zone euro, les impôts et les autres dépenses… Bien sûr Airbus gardera certainement une partie des dollars pour sa trésorerie ou pour payer des fournisseurs étrangers. Mais au final, qu’une entreprise américaine demande des euros pour payer Airbus, qui ensuite change une petite partie de ces euros en dollars pour sa trésorerie et autres, ou que l’entreprise américaine paie Airbus en dollars, qui ensuite change une grande partie de ces dollars en euros pour payer ses salariés et impôts, le résultat est le même: il y a la même demande d’euros sur le marché des changes dans les deux cas. Le fait que certains exportateurs soient payés en dollars ne change donc pas le coeur de la relation entre balance commerciale et taux de change.

Sur des sujets similaires:

« Baisse des réserves de change des pays émergents et crainte d’un resserrement des conditions financières », article de Mahmoud Harb sur BSi Economics

« Risques liés à une dépréciation du yuan », article de BSi Economics

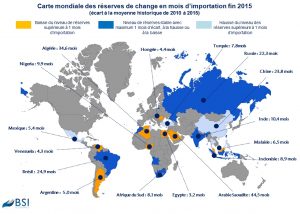

« BSi map: évolution des réserves de change », map de Victor Lequillerier pour BSi Economics

Julien P.