Résumé :

– Les faibles perspectives de croissance économique en Zone euro dans un contexte de faible inflation et de faibles taux d’intérêt alimentent le débat autour de la « stagnation séculaire » ;

– Trop d’épargne et trop peu d’investissements, du fait de forts taux d’endettement et de perspectives démographiques défavorables freinent la croissance potentielle alors que les marges de manœuvre des politiques macroéconomiques semblent réduites ;

– Un policy-mix adapté, permettant de soutenir l’investissement, de renforcer la stabilité du secteur bancaire, de lutter contre les inégalités de revenus et d’améliorer la coordination au sein de la Zone euro pourrait permettre de franchir ces obstacles.

Sur la stagnation séculaire, les réformes structurelles et les enjeux économiques de long-terme, voir les articles de Guillaume Claveres, Bertrand Achouet Simon Ganem.

La Commission européenne prévoit que la croissance potentielle de la Zone euro ne devrait pas dépasser 1 % par an d’ici 2024, contre 1,5 % de moyenne sur la période 1999-2008. Au-delà des effets d’hystérèse de la double crise entre 2008 et 2012, il semblerait que la Zone euro soit face à un ralentissement progressif de sa croissance de long-terme. Dans ce scénario, la Zone euro ne rattraperait pas son niveau de croissance d’avant la crise, ce que certains économistes perçoivent comme un risque de « stagnation séculaire ».

Si ces questions ont émergé premièrement pour tenter d’expliquer la faiblesse de la croissance économique des pays avancés par une demande agrégée trop faible, il s’agit aussi de s’intéresser aux effets de la crise sur les structures des économies et sur la capacité de l’offre agrégée à tirer la croissance potentielle vers le haut. Dans un contexte où les outils conventionnels de politique monétaire ne permettent plus aux banques centrales d’atteindre leurs objectifs, et où d’importants taux d’endettement freinent la reprise de l’investissement privé et public, quels leviers de politique économique les pays de la Zone euro peuvent-ils actionner pour éviter la stagnation séculaire ?

Les 3 approches de la stagnation séculaire

La stagnation séculaire fait généralement référence à une situation où une économie est confrontée à la combinaison d’une faible croissance et d’une faible inflation dans un contexte de taux d’intérêt bas. Cette définition donnée par Hansen en 1938 a refait surface en 2013 lors d’un discours de Lawrence Summers[1]. On peut distinguer trois approches pour interpréter ce concept.

La première approche est centrée sur les raisons du déclin de la croissance potentielle. Cette approche, développée par Robert Gordon, met en avant plusieurs obstacles auxquels vont faire face les économies développées dans le futur :

· De plus faibles gains de productivité issus du progrès technique dans les nouvelles technologies ;

· Des facteurs démographiques : le vieillissement de la population et l’augmentation induite du ratio de dépendance devrait entrainer une hausse de l’épargne. Dans l’UE, la population en âge de travailler devrait représenter moins de 60 % de la population totale en 2035 (contre 67 % en 2000), tandis que la part des plus de 65 ans dans la population devrait atteindre 26 % en 2035 (contre 16 % en 2001)[2] ;

· Les niveaux d’éducation dans les pays avancés ne devraient pas connaître de révolution aussi importante que durant la seconde moitié du XXè siècle ;

· La croissance des inégalités de revenus au profit des ménages ayant la plus faible propension marginale à consommer devrait aussi entrainer une augmentation de l’épargne ;

· Les dettes publiques élevées des économies avancées risquent de contraindre les politiques budgétaires et de limiter les investissements publics nécessaires à la croissance (innovation, éducation, infrastructures…).

Ces facteurs constituent d’importants freins à l’investissement (le taux d’investissement est passé de 21,6 % en 2007 à 19,8 % en 2015) et donc à la création d’emplois dans le futur. Pour surmonter ces obstacles, la solution se trouve plutôt du côté de politiques budgétaires pour soutenir la recherche, l’investissement, une plus importante participation au marché du travail et une meilleure répartition des richesses.

Graphique 1. Composantes de la croissance potentielle en Zone euro, 1999-2025

Source: Commission européenne

La seconde approche met l’accent sur la détérioration permanente du potentiel de croissance depuis la crise financière. Selon cette approche, la faible demande, les phénomènes d’hystérèse[3] et les blocages hérités de la crise limitent les capacités de production. Un taux élevé de chômage de long-terme diminue la productivité de travailleurs découragés qui voient leurs compétences et leur employabilité se détériorer, tandis que l’endettement des entreprises et du secteur bancaire limite la reprise de l’investissement et la formation de capital.

Si l’on s’intéresse plus particulièrement à la Zone euro, on s’aperçoit que les obstacles hérités de la crise financière pèsent encore sur la reprise économique. Le taux de chômage, notamment pour les jeunes, reste trop élevé dans beaucoup de pays tandis que la part des chômeurs de longue durée augmente, faisant craindre un risque de phénomène d’hystérèse du chômage. De plus, les faibles perspectives de débouchés et les besoins d’assainissement du secteur bancaire en Zone euro limitent les investissements et la création d’emplois. Au-delà des effets positifs de la politique monétaire sur les conditions financières et l’accès au crédit, l’assainissement du secteur bancaire est essentiel pour la relance de l’investissement. Le poids important des prêts non performants dans les bilans bancaires incitent certaines banques à limiter au maximum les prises de risques, et à chercher avant tout à améliorer leurs ratios de fonds propres. Ici, la solution se trouve davantage dans des politiques de soutien à l’emploi (politique budgétaire, politiques structurelles) ainsi que des politiques favorisant la stabilité du secteur bancaire comme les avancées vers la mise en place de l’Union Bancaire dans l’UE.

Graphique 2. Endettement des entreprises et ménages dans l’UE

Source: Commission européenne

La troisième approche est axée sur le fait que les politiques macroéconomiques actuelles manquent de marges de manœuvre pour relancer la croissance. Premièrement, les politiques budgétaires dans la Zone euro sont contraintes par des niveaux élevés de dette publique qui ne permettent pas de soutenir suffisamment la croissance. Les politiques d’assainissement des finances publiques ont limité la croissance de la demande et un retour rapide à des taux de chômage plus faibles et des taux d’investissement plus élevés.

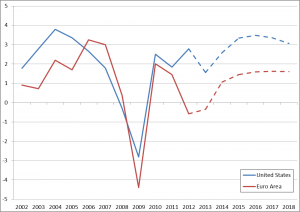

Deuxièmement, la conjonction d’une augmentation de l’épargne et d’une baisse de l’investissement fait chuter le taux d’intérêt d’équilibre (taux d’intérêt qui équilibre les besoins d’épargne et d’investissement). Certains économistes estiment même que ce taux est négatif actuellement dans la Zone euro. Dans un contexte de très faible inflation, la politique monétaire conventionnelle, contrainte par des taux d’intérêts déjà très bas, ne peut pas atteindre le taux d’intérêt d’équilibre. Cela résulte en un excès d’épargne et un niveau d’investissement trop faible pour contribuer significativement à la croissance. Ce mécanisme est illustré sur le graphique 2. Dans ce cas, la politique monétaire doit trouver des moyens de contourner la contrainte de la zero lower bound, tandis que la politique budgétaire doit trouver des marges de manœuvre pour soutenir la croissance sans détériorer la stabilité des finances publiques.

Graphique 3. Taux d’intérêt d’équilibre et Zero Lower Bound

Source: BCE

Ces trois approches coïncident sur un point : il faut distinguer la stagnation de court-terme, à savoir les faibles taux d’intérêts, et la nécessité de relancer l’investissement, avec la stagnation de long-terme qui combine une baisse structurelle de la demande et une détérioration des capacités de production.

Quels leviers d’action pour les politiques économiques en Zone euro ?

Si la Zone euro présente plusieurs caractéristiques qui font craindre un ralentissement de sa croissance de long-terme, les gouvernements et la banque centrale disposent tout de même de marges de manœuvre pour surmonter ces obstacles grâce à des politiques macroéconomiques adaptées.

La politique budgétaire

Des politiques budgétaires plus accommodantes (sous la forme, par exemple, d’allégements fiscaux pour les ménages et les entreprises ou une augmentation des investissements publics) sont essentielles pour relancer la demande, l’emploi et les perspectives d’investissement pour les entreprises. Le soutien de la politique budgétaire doit prendre, au moins partiellement, le relai d’un secteur privé trop endetté (134 % de la valeur ajoutée brute des sociétés non financières au deuxième trimestre 2016) et stimuler la reprise de l’activité économique. Dans un contexte de fort endettement privé, les politiques d’assainissement des finances publiques pèsent négativement sur la croissance de la demande interne et limitent ainsi les perspectives de débouchés pour les entreprises qui repoussent leurs investissements. A cela s’ajoute le fait que les taux d’utilisation des capacités de production restent inférieurs à leurs niveaux d’avant-crise dans la Zone euro, ce qui contribue aussi à repousser les décisions d’investissement et d’embauches des entreprises. Des initiatives comme le Fonds européen pour les investissements stratégiques doivent permettre d’accroître le potentiel de croissance en ciblant des investissements dans les infrastructures, l’innovation ou l’éducation. Selon Rogoff, le contexte de faible taux d’intérêt constitue une opportunité pour limiter le coût de ces investissements pour les finances publiques.

Cependant les marges de manœuvre restent limitées, ce qui renforce l’importance d’accroître l’efficacité de la dépense publique pour préserver la stabilité des finances publiques. Les transferts publics jouent un rôle essentiel pour la protection des ménages aux plus faibles revenus. Les dépenses de protection sociale et les aides au logement en direction de ces ménages devraient permettre de compenser l’augmentation des inégalités de revenus et ainsi de soutenir la demande via la consommation privée.

La politique monétaire

Alors que les outils conventionnels de la politique monétaire montrent leurs limites, la Banque centrale européenne (BCE) dispose tout de même de plusieurs pistes pour tenter de contourner la contrainte de la ZLB et ainsi rétablir un équilibre entre épargne et investissement plus favorable à la croissance.

Premièrement, les méthodes non conventionnelles d’assouplissement quantitatif avec achats d’obligations privées (presque 10 milliards € en septembre 2016, sur un programme total d’environ 80 milliards) ainsi que les opérations de refinancement du secteur bancaire engagées depuis 2015 par la BCE doivent permettre de faire baisser les taux d’intérêt et de stimuler l’activité économique par le canal du change etla relance du crédit.

Deuxièmement, la politique de forward guidance de la BCE vise à faire remonter les anticipations d’inflation et à stimuler la reprise de l’investissement en permettant aux marchés financiers d’anticiper que la politique monétaire restera accommodante à moyen-terme.

Enfin, l’instauration de taux d’intérêts négatif sur la rémunération des réserves des banques commerciales auprès de la BCE doit aussi permettre de contourner la zero lower bound. Le plancher effectif des taux d’intérêts pourrait en effet être inférieur à zéro. Ce taux d’intérêt négatif vise à faire baisser les taux sur le marché interbancaire et ainsi favoriser les investissements en faisant diminuer le coût du crédit. Cependant il existe tout de même une limite dans la mesure où des taux d’intérêt trop fortement négatifs entrainent des risques pour la profitabilité du secteur bancaire[4].

Les politiques structurelles

Premièrement, il est important de renforcer la stabilité du secteur bancaire européen en progressant dans la mise en place des différents piliers de l’Union Bancaire[5]. Les mécanismes de surveillance et de résolution uniques ainsi que les garanties des dépôts dans l’UE peuvent permettre d’améliorer la transmission de la politique monétaire en soutenant l’offre de crédit et en restaurant la confiance sur le marché interbancaire. La mise en place d’un système unique de restructuration des institutions financières trop endettées et de revues régulières de la qualité des actifs financiers est essentielle quand on sait l’importance du crédit bancaire dans les moyens de financement des entreprises européennes.

Au niveau macroéconomique, la réallocation des facteurs de production vers les secteurs les plus productifs pourrait permettre de réaliser des gains de productivité tandis que les flux migratoires à destination de l’Europe, s’ils sont accompagnés de mécanismes d’intégration au marché du travail domestique, peuvent permettre de limiter les effets négatifs des tendances démographiques sur la croissance de long-terme.

Conclusion

Plusieurs causes ont été mises en avant pour expliquer la faible croissance économique que connaît la Zone euro actuellement. Pour résumer : trop d’épargne et trop peu d’investissements, du fait de forts taux d’endettement et de perspectives démographiques défavorables freinent la croissance potentielle dans un contexte de faibles marges de manœuvre pour les politiques macroéconomiques. Dans la Zone euro, la majorité des obstacles peuvent sembler temporaires (endettement, faible inflation) et sont surtout hérités de la crise financière.

Cependant, le vieillissement de la population, le ralentissement structurel des gains de productivité et l’impact négatif des phénomènes d’hystérèse sur les capacités de production font craindre un ralentissement des perspectives de croissance de long-terme. Cela dit, des politiques macroéconomiques adaptées permettant de soutenir l’investissement, de renforcer la stabilité du secteur bancaire, de lutter contre les inégalités de revenus et d’améliorer la coordination au sein de la Zone euro pourraient permettre de franchir ces obstacles.

Bibliographie :

· Blanchard, O, D Furceri and A Pescatori (2014), « A prolonged period of low real interest rates? », VoxEu blog

· Brynjolfsson, E and A McAfee (2014), « The Second Machine Age: Work, Progress and Prosperity in a Time of Brilliant Technologies », W.W. Norton & Company

· Glaeser, E L (2014), « Secular joblessness », VoxEu blog

· Gordon, R (2015), « Secular stagnation: a supply-side view », American Economic Review, Vol. 105, No. 5, pp. 54-59

· Laubach, T and J C Williams (2015), “Measuring the Natural Rate of Interest Redux”, Working Paper 2015-16, Federal Reserve Bank of San Francisco, 31p

· Mokyr, J (2014), « Secular stagnation? Not in your life », VoxEu blog

· OECD (2014), « Secular stagnation: evidence and implications for economic policy », Working Paper No. 1169

· Summers, L (2014), “U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound”, Business Economics 49(2)

· Summers (2015), « Demand-side secular stagnation », American Economic Review, Vol. 105, No. 5, pp. 60-65

· Wolff, G B (2014), « Monetary policy cannot solve secular stagnation alone », Bruegel blog

Notes:

[1] Ancien secrétaire du Trésor des Etats-Unis et ancien Président du National Economic Council.

[2]Eurostat, ageing report

[3] Phénomène qui décrit le fait qu’après un choc économique, le taux de chômage d’équilibre tend à augmenter avec le taux de chômage effectif, du fait de la persistance du choc et de l’insuffisance de mécanismes d’ajustement.

[4] Voir l’article de Julien Pinterde BSI Economics sur ce sujet.

[5] Voir les articles de Guillaume Arnouldà ce propos sur BSI Economics.