Résumé :

· Des tensions financières systémiques persistent au sein de la Zone euro, auxquelles participe l’environnement favorable généré par la baisse des taux d’intérêt nominaux et réels ;

· Malgré des effets positifs, l’environnement de taux bas constitue un environnement potentiellement favorable à la montée de plusieurs risques pesant sur les marchés bancaire et financier : rentabilité des banques, solvabilité du secteur assurantiel, stratégies de recherche de rendement par les investisseurs, risque de normalisation en cas de remontée des taux ;

· Tant sur les banques et les assurances que sur les marchés, une pentification de la courbe de taux pourrait largement résulter en un risque majeur de correction des primes de risque sur les marchés obligataires, une re-tarification brutale des actifs financiers, un risque de sortie des intermédiaires sur les segments de marché investis par la recherche de rendement mais également un impact sur les marché de changes et les marchés immobiliers.

Le 21 février 2017, le président de la Federal Reserve de San Francisco rappelait la persistance des taux d’intérêt bas, et leur rôle au sein d’un environnement actuel favorable pour le secteur financier, qui favorise les risques pesant sur la stabilité financière (« in a world of persistently very low interest rates, risks to financial stability may be greater than before »). En 2016, dans un exercice mené trimestriellement, l’Autorité européenne des marchés financiers jugeait l’environnement des taux bas comme une source de risque non négligeable.

De nombreux risques pèsent actuellementsur la stabilité financière (croissance déprimée, incertitudes politiques, aléas de la finalisation des accords de Bâle III, risque de dérégulation financière (article BSI sur les risques associés à la dérégulation), mais l’environnement de taux d’intérêt extrêmement bas revêt une importance non négligeable, en ce qu’il constitue un environnement potentiellement favorable à la montée de plusieurs risques que cette note vise à analyser. Or, la stabilité du système financier et la confiance qu’il inspire constituent des biens publics purs, au sens de la classification établie par Charles Kindleberger (1986)[1]. Preuve que les institutions y accordent une importance majeure, le Parlement européen en mars 2016, dans sa proposition de résolution sur le rôle de l’Union européenne dans le cadre des institutions et organes internationaux dans le domaine financier, monétaire et réglementaire, a rappelé : « considérant que la stabilité du système financier, qui conditionne une bonne affectation des ressources au service de la croissance et l’emploi, est un bien collectif mondial ».

Dans quelle mesure les taux d’intérêt très bas pèsent-ils sur la stabilité financière ? Quels sont les risques associés ?

1. Un retour sur les causes de la faiblesse des taux

La crise financière de 2007-2008 a mis en lumière des lacunes conséquentes dans le suivi du risque systémique: son caractère largement composite a rendu difficile la possibilité d’aboutir à une définition simple du risque systémique qui puisse se traduire en un indicateur unique. En 2012, la Banque centrale européenne a ainsi élaboré un indicateur composite de tensions systémiques (composite indicator of systemic stress), agrégation d’indicateurs de stress sur les marchés obligataire, monétaire, boursier, des changes et intermédiaires financiers. Il reflète les tensions financières systémiques au sein de la Zone euro tout en indiquant la présence de tensions simultanées sur divers marchés. Or, le graphique suivant met en exergue son augmentation croissante et sa volatilité accrue sur la période récente (2013-2017).

Graphique 1. L’indicateur composite de tensions systémiques en Zone euro

Source: ECB, CISS – Composite indicator of systemic stress

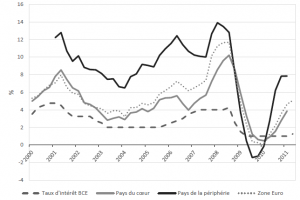

L’environnement favorable généré par la baisse des taux d’intérêt nominaux et réels résulte d’un phénomène structurel depuis les années 1990, et particulièrement depuis la crise de 2008, qui se ressent à l’échelle mondiale. Afin d’ancrer les taux d’intérêts nominaux à des niveaux bas, les banques centrales sont largement intervenues afin soutenir le marché interbancaire et d’alimenter en liquidités l’économie réelle. Elles ont dès lors diminué leurs taux d’intérêt et mis en œuvre une diversité de mesures d’assouplissement monétaire (baisses du taux principal de refinancement et du taux de facilité de dépôt ; opérations LTRO et TLTRO ; programme de rachat d’actifs financiers). Cette conjonction d’interventions devrait durer, compte tenu de la volonté de la BCE de poursuivre dans cette voie, alors même que la demande d’actifs sûrs augmente.

Par ailleurs, au-delà des effets des politiques monétaires moins conventionnelles, la théorie de la stagnation séculaire désignent d’autres facteurs pouvant expliquer la faiblesse actuelle des taux d’intérêt réel : ralentissement des gains de productivité, bouleversements démographiques (augmentation de l’espérance de vie, baisse de la population active), hausse des inégalités, etc. (sur le sujet de la stagnation séculaire, cf ; CET article de BSI Economics).

2. Quels risques associes a l’environnement de taux bas sur la stabilité financière ?

Les taux bas ont des effets ambivalents sur le système financier, et bancaire en particulier. Un environnement de taux bas comporte d’abord des effets positifs : ils contribuent à la baisse du coût de refinancement des établissements bancaires, à la baisse du coût de financement des agents économiques, permettent ainsi un meilleur accès au crédit pour les ménages et les entreprises et concourent à la hausse de la capacité des emprunteurs à honorer leurs engagements. En outre, un environnement de taux bas permet la hausse de la qualité des actifs et la baisse du coût du risque, et donne aux entreprises des marges de manœuvresvia une détente de leurs coûts de financement.

Graphique 2. Coût composite du financement par endettement des établissements bancaires

Néanmoins, un environnement de taux bas comporte également des effets négatifs sur la stabilité du secteur financier. Il convient d’abord de souligner l’effet ciseau entre l’offre d’actifs sûrs[2] (notamment via la dégradation des titres souverains des pays périphériques) et la demande d’actifs sûrs (en augmentation accrue sur la période récente, en raison des réglementations prudentielles[3] et de la régulation des marchés de dérivés OTC), accentuée par la politique d’assouplissement quantitatif de la BCE, tel que le souligne l’Autorité des marchés financiers dans un rapport de novembre 2016. Le recours au marché du repo[4], dont l’effet sur la présence de collatéral de qualité sur le marché est positif, revêt également des risques non négligeables sur la stabilité financière (risques de levier, d’interconnexion, de procyclicité et de marché) qui méritent d’être mentionnés.

Six risques, qui pèsent sur les marchés bancaire et financier, peuvent être identifiés :

1. Un risque de rentabilité des banqueset donc de profitabilité dans leur activité de transformation de maturité, via la dégradation de la marge nette d’intérêt (rendement des prêts à l’actif – coût de refinancement du passif ajusté du coût du risque).

D’après le rapport annuel 2016 du Haut Conseil de Stabilité Financière, la marge nette d’intermédiation[5] des grands établissements bancaires français (mais également en Europe et aux Etats-Unis) connaît une baisse tendancielle depuis les années 1990 : après avoir connu un pic pendant la crise en 2008-2009, elle a diminué de 0,2 point depuis 2011.

Graphique 3. Marge nette d’intérêt sur les crédits immobiliers octroyés aux ménages et sur les crédits aux sociétés non financières de la Zone euro

Source: OFCE, revue n° 148 (2016)

Ce risque n’est néanmoins pas immédiat, et dépend largement de la structure du bilan des banques et de la vitesse de diffusion de la politique monétaire aux taux d’octroi des crédits. Dans ce sens, et sous l’effet de la concurrence au sein de l’industrie bancaire et avec le marché obligataire, les établissements ont ainsi répercuté l’évolution des taux dans les taux des prêts aux agents non financiers.

2. Un risque marqué dans le secteur de l’assurance, et plus particulièrement dans le secteur de l’assurance vie.

La combinaison d’écarts de duration entre l’actif et le passif et de garanties de taux proposées aux clients fait peser un risque sur la solvabilité des assureurs, du fait de rendements décroissants de leur portefeuille d’actifs.

Graphique 4. Rendements moyens de l’assurance-vie pour des fonds en euros et des titres souverains français (2000-2015)

Source: rapport annuel 2016 du HCSF

En ce sens, l’EOIPA (superviseur européen des assurances et des pensions professionnelles) a mené des stress tests qui ont montré qu’un nombre non négligeable d’assureurs vie européens connaîtraient une dégradation de leur solvabilité en cas de remontée brutale des taux d’intérêt et d’inflation.L’ajustement de la rémunération des contrats, en particulier sur les fonds euros, serait en effet insuffisant compte tenu des circonstances financières et macroéconomiques, notamment au vu du rendement décroissant des actifs sous-jacents.

Le Haut Conseil de Stabilité Financière a néanmoins souligné, dans ses rapports annuels de 2015 et 2016, que le marché français restait relativement moins exposé, en raison d’une réglementation plus stricte (récemment accentuée par la directive Solvabilité II et la loi Sapin 2 qui ouvre au HCSF la possibilité de mise en œuvre de mesures macroprudentielles préventives et correctrices à l’échelle du secteur de l’assurance) et d’une part relativement faible d’assureurs vie proposant des garanties de taux supérieurs aux taux actuels de l’OAT au sein de l’encours total (article de BSI Economicssur les fonds en euros des compagnies d’assurance vie).

3. Un risque sur la stratégie de recherche de rendement (search for yield) par les investisseurs.

Afin d’honorer leurs objectifs de performance, les investisseurs recherchent de meilleurs rendements, modifiant leurs stratégies d’investissement et révisant l’arbitrage rendement / risque des portefeuilles (quand bien même le contexte économique et géopolitique inviterait à davantage d’aversion au risque).

Dans le secteur de la gestion d’actifs, la croissance des encours (le secteur français pèse 14% des encours de la Zone euro) est pour partie due à l’essor de la gestion passive[6] mais également à la recherche de rendement, au travers de la gestion d’actifs caractérisés par leur prime d’illiquidité, leur émission par des émetteurs non-résidents de la Zone euro et au profil de risque plus élevé ou encore l’allongement de leur maturité[7]. On observe également un comportement de réutilisation de titres par les investisseurs sur le marché du prêt-emprunt de titres[8] dans une logique de recherche de rendement : prêter ses titres financiers est devenu une source de financement à bon marché dans le cadre de stratégies d’investissement et de couverture, et permet ainsi de maximiser le rendement de son portefeuille.

On peut aussi noter l’engouement que relève le HCSF pour le marché des titres obligataires à haut rendement (high yield)[9], qui a entraîné une forte compression des primes de risque. Quels risques cette recherche de rendement accrue fait-elle peser sur la stabilité financière ? Celui d’une mauvaise fixation des prix (déconnexion entre la valorisation des titres et leurs fondamentaux)[10] mais également une baisse de vigilance des investisseurs (attraction pour des produits risqués, moindre sélection sur la complexité des produits…).

4. Un risque sur les marchés de taux monétaires, qui ont atteint des territoires négatifs en 2015 et 2016.

Le défaut d’attractivité des organismes de placement collectifs monétaires[11] les a ainsi contraints à modifier sensiblement leurs allocations d’investissement en y intégrant davantage de risque (duration accrue, risque de crédit). Les fonds monétaires ont en effet moins de marges de manœuvre en termes de réduction de leur exposition au risque de taux, par rapport à d’autres fonds (obligataires et diversifiés). Aussi, les gérants de fonds monétaires ont mis en place des mesures (réduction des frais de gestion, fusion de fonds) qui menacent la pérennité de ce segment de marché, ce que souligne par ailleurs le rapport annuel 2015 du HCSF, et font peser des risques accrus sur les souscripteurs.

5. Un risque de normalisation en cas de remontée des taux.

La remontée des taux pourrait résulter de plusieurs facteurs : (i) un retour significatif de la croissance effective et/ou potentielle ; (ii) un retour de politiques monétaires moins accommodantes (notamment via une fin du QE de la BCE) ; (iii) un regain d’inflation, qui s’est déjà opéré (selon l’OCDE, elle est estimée à 1,2 % en France en 2017) ou encore (iv) un revirement des politiques budgétaires.

Un changement de situation durable reste cependant aujourd’hui peu probable en Europe : la Banque centrale européenne a par ailleurs annoncé le 9 mars dernier qu’elle laisserait ses taux inchangés (taux directeur à 0 %, taux de dépôt à -0,40 % et taux de facilité de prêt marginal à 0,25 %) et continuerait sur le même rythme son programme d’achat d’actifs (à un rythme de 60 milliards d’euros par mois à partir d’avril, tel qu’annoncé en décembre 2016), sachant que « la BCE ne peut pas dire qu’elle est parvenue à son but », selon Mario Draghi. Néanmoins, plusieurs modifications s’opèrent actuellement aux Etats-Unis : l’élection de Donald Trump à la présidence des Etats-Unis a résulté en une remontée plus rapide des taux longs (anticipations de croissance et d’inflation dues à son programme volontariste de baisse de la fiscalité et de dépenses en infrastructures) ; deux remontées de taux interbancaires (actuellement dans une fourchette comprise entre 0,50 % et 0,75 %) devraient intervenir en mars et mai 2017 à la suite de la hausse de décembre 2016. Le dollar continue de s’apprécier face à l’euro depuis l’élection de novembre 2016 et les anticipations de relèvement de taux par la Federal Reserve ; et un recul du marché obligataire souverain américain.

6. Un raidissement de la courbe des taux

Tant sur les banques et les assurances que sur les marchés, une pentification de la courbe de taux pourrait en effet largement résulter en un risque majeur de correction des primes de risque sur les marchés obligataires, une re-tarification brutale des actifs financiers, un risque de sortie des intermédiaires sur les segments de marché investis par la recherche de rendement mais également un impact sur les marché de changes et les marchés immobiliers.

En particulier, en ce qu’une pentification de la courbe des tauxcorrespond à une situation de hausse des taux d’intérêt à long terme, elle intervient lorsque les investisseurs exigent des primes de risque plus élevées, en raison d’anticipations de hausse de l’inflation à terme ou de dégradation de la situation budgétaire. La théorie des anticipations de la structure par terme des taux d’intérêt de J.R Hicks (1939) explique en effet que lorsque les obligations disposent d’échéances lointaines, les investisseurs (caractérisés par leur aversion au risque et leur préférence pour la liquidité) requièrent davantage de rémunération (via une hausse des primes de risque) afin de détenir des titres moins liquides.

Conclusion

Le FMI a alarmé sur l’accumulation des risques à moyen-terme pesant sur la stabilité financière, dont un ralentissement persistant de la croissance à l’échelle mondiale, la poursuite d’un environnement de taux bas et l’allongement des délais de normalisation des politiques monétaires. Il convient dès lors de s’interroger sur la variété de mesures à mettre en œuvre, « plus énergiques et coordonnées », bien au-delà des initiatives monétaires, qui pallierait tout scénario de stagnation financière et économique et permettrait, in fine, d’éviter un accroissement des risques mentionnés ci-avant sur la stabilité financière.

Bibliographie

– « Fed’s Williams sees more financial stability risk with low rates », Reuters, 21 février 2017. Disponible sur ce lien.

– Kindleberger Ch. P. (1986): The International Economic Order. Essays on Financial Crisis and International Public Goods, Berkeley, University of California Press.

– Borio C., et A. Zabai, 2016, « Unconventional monetary policies: a reappraisal», BIS Working Paper, n° 570

– Proposition de résolution du Parlement Européen du 17 mars 2016 sur le rôle de l’Union dans le cadre des institutions et organes internationaux dans le domaine financier, monétaire et réglementaire (2015/2060(INI)). Disponible sur ce lien.

– Conseil d’analyse économique, « Taux d’intérêt très bas : symptômes et opportunités », note n°36, décembre 2016

– Rapport de l’Autorité des marchés financiers, novembre 2016: “La réutilisation des actifs: enjeux réglementaires et économiques”. Disponible sur ce lien

– Rapport 2016 du Haut conseil de stabilité financière. Disponible sur ce lien

– Rapport de la Banque de France sur l’évaluation des risques du système financier, décembre 2016. Disponible sur ce lien.

[1] L’ensemble des agents économiques bénéficie de la stabilité financière et le bénéfice du système financier par un agent ne fait pas obstacle à ce que les autres agents puissent également en bénéficier (critère de non-rivalité) ; et les pouvoirs publics ne peuvent exclure de son bénéfice les agents qui refusent d’en payer le prix (critère de non-exclusion). Aussi, les coûts pour la collectivité de l’instabilité financière ne sont pas correctement internalisés par les acteurs financiers individuels, justifiant par-là l’intervention publique. A ces deux critères (mis en exergue par Paul Samuelson en 1954), C. Kindleberger avait également souligné les dimensions internationale et intergénérationnelle comme inhérentes à la notion de bien public mondial.

[2] Le FMI (2012) retient quatre critères pour qualifier un actif sûr, dit « sans risque » : (i) un faible risque de marché et de crédit ; (ii) une liquidité élevée ; (iii) un risque d’inflation limité et (iv) un risque de change limité. Dang, Gorton et Holmström (2010) considèrent que les actifs sans risque sont insensibles à l’information : aussi, lorsqu’ils sont utilisés en tant que collatéral dans une transaction financière, les investisseurs admettent qu’ils sont sûrs et il est ainsi inutile de rechercher de l’information sur la qualité de leur émetteur. Ce caractère sans risque est souvent déterminé, sur les marchés, par la notation attribué par les agences de notation.

[3] On peut souligner à cet égard les ratios de liquidité de Bâle III (notamment, d’ici à 2018, le respect du ratio de liquidité LCR qui oblige les banques à détenir un stock suffisant d’actifs de très bonne qualité et parfaitement liquides afin de couvrir les besoins de liquidité dans un scénario stressé de 30 jours) ainsi que la mise en œuvre de la réglementation Solvabilité II dans le secteur de l’assurance (qui conditionne notamment les charges en capital à la qualité de crédit du portefeuille d’actifs et incite dès lors les acteurs assurantiels à substituer à des actifs coûteux en fonds propres des actifs sûrs peu consommateurs de fonds propres).

[4] Le marché du repo (ou « repurchase agreement », pension livrée) est une source de refinancement sécurisée au sein du marché monétaire : c’est un contrat par lequel deux parties conviennent de s’échanger, en pleine propriété moyennant un engagement de rétrocession, des liquidités contre des titres financiers, des matières premières ou des droits garantis relatifs à la propriété de titres ou de matières premières, à un prix déterminé à l’avance.

[5] La marge nette d’intermédiation constitue le résultat des banques sur leur activité de prêt (solde net entre différence de taux entre les dépôts collectés et les prêts accordés).

[6] La gestion passive est liée à la performance d’un indice de marché, au contraire de la gestion active où un fonds d’investissement a recours à un gérant de fonds pour acheter et vendre des titres financiers avec l’objectif de réaliser des performances supérieures à celles du marché. La part allouée à l’indiciel par les sociétés de gestion a connu une augmentation régulière depuis une quinzaine d’années, notamment via le développement des exchange traded funds.

[7] Ces vulnérabilités sont adressées par le Conseil de stabilité financière et l’Organisation internationale des commissions de valeurs dans leurs travaux sur les vulnérabilités de la gestion d’actifs.

[8] Le prêt-emprunt de titres est une forme de réutilisation de titres qui concerne une variété d’acteurs, tant assurantiels que des fonds d’investissement : il s’agit pour un prêteur d’octroyer un prêt temporaire de titres qui s’accompagne d’un transfert de propriété des titres prêtés à un emprunteur de titres, qui lui verse en retour des intérêts ainsi qu’une garantie, sous forme d’espèce ou de titres. L’emprunteur restitue dans un second temps les titres, et le collatéral associé, au prêteur.

[9] Des obligations high yield sont des obligations d’entreprises qui présentent un risque de défaut supérieur (notation financière basse, inférieure à BBB-) aux obligations investment grade et offrant en contrepartie un coupon plus élevé. Leur caractère spéculatif est de ce fait très important.

[10] Hyman Minsky (1982) l’a théorisé avec son hypothèse d’instabilité financière, où les décisions actuelles et futures des agents économiques sont par nature imprévisibles.

[11] Les OPC monétaires sont des fonds réputés pour être des outils de placement à court terme relativement accessibles. Ils sont essentiellement composés de titres du marché monétaire, à durée de vie très courte (inférieure à 1 an), comme des bons du Trésor et des obligations à court termes. Les OPC monétaires à court terme sont pas nature moins risqués et donc moins rémunérateurs. Leurs taux d’intérêt sont indexés sur l’EONIA et l’Euribor 3 mois (BSI Economics : « Quels points communs et quelles différences entre les indices EONIA et Euribor ? »)et leurs rendements sont donc en baisse.